Your new post is loading...

Your new post is loading...

|

Scooped by

694028

February 14, 2013 3:18 AM

|

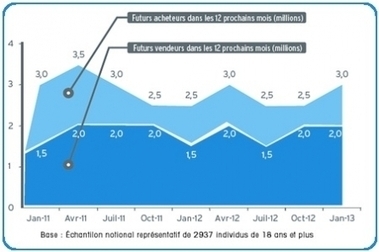

Selon la 9ème vague de l'Indice du Moral Immobilier, en ce début d’année, le nombre de candidats à l’acquisition remonte à 3 millions en janvier 2013, prenant à contre-pied les prédictions de repli du marché immobilier... comparer à 2,5 millions en octobre 2012. Ce rebond est largement tiré par les candidats à l’accession franciliens. Du côté de l’offre, le nombre de vendeurs reste stable à 2 millions. Aussi, l’ensemble du marché reste tendu, faute de biens correspondant aux attentes. Pour 56% des acquéreurs, le choix de biens reste limité sur le marché alors que 60% trouvent les délais longs pour trouver un bien qui leur correspond.

En janvier 2013, les candidats à l’accession affichent un optimisme croissant au sujet des conditions d’acquisition d’un bien immobilier. Ils sont 61% à penser que le moment est propice à l’achat, à comparer à 37% en janvier 2012...

67% déclarent avoir enregistré une stabilisation de leur situation financière personnelle au cours des 6 derniers mois...

Alors qu’en janvier 2012, 45% des acquéreurs attendaient une hausse des prix, ils ne sont plus que 8% en janvier 2013. 51% continuent à attendre une baisse dans les 6 prochains mois....

En effet, lorsqu’on les interroge sur la concrétisation de leur projet immobilier dans les 6 prochains mois, la prudence reste de mise : seuls 56% croient vraiment en son aboutissement...

|

|

Scooped by

694028

February 13, 2013 1:36 AM

|

D'après le rapport annuel de la Cour des comptes présenté mardi 12 février 2013, les recettes fiscales des départements dépendent trop des droits de mutation à titre onéreux et donc du dynamisme du marché immobilier. Les départements sont trop dépendants des recettes liées aux droits de mutation à titre onéreux... et cela pourrait leur coûter cher, ou du moins aggraver sensiblement leur situation financière. Dans son rapport annuel de 2013, la Cour des comptes s'attarde longuement sur la santé financière des collectivités locales (communes, groupements de commune, départements et régions) et pointe notamment le déséquilibre des recettes fiscales à l'échelon départemental. Un cinquième des recettes fiscales En cause selon les Sages de la rue Cambon, les recettes liées aux DMTO sont trop variables et imprévisibles pour bâtir les budgets durablement. La Cour des comptes note ainsi qu'en 2010 et 2011, les DMTO s'élevaient respectivement à 7 et 8,51 milliards d'euros sur des recettes fiscales totales estimées à 38,75 et 41,06 milliards d'euros (hors départements Outre-mer). Les DMTO représentaient ainsi respectivement 18,1 et 20,7% des recettes fiscales des collectivités... En d'autres termes, les départements vont durement ressentir le contrecoup du retournement du marché immobilier. « Le passage à une fiscalité locale davantage tributaire des variations (...) du marché immobilier, sans possibilité de modulation de taux, modifie les conditions de l'équilibre financier des départements », les Sages ajoutant que cette situation « comporte des risques à terme » pour la viabilité financière des collectivités...

|

|

Scooped by

694028

February 5, 2013 4:43 PM

|

Pour l’économiste Jacques Friggit, l’évolution des prix des logements doit suivre celle des revenus des acquéreurs. Et lorsqu’elle s’en éloigne fortement, les prix immobiliers sont appelés à reculer comme le laisse penser ” la courbe de Friggit “. Quel type de retournement du marché de l’immobilier résidentiel risque de nous toucher? Jacques Friggit, économiste spécialiste du secteur immobilier, me rappelle que le ratio entre l’indice des prix immobiliers et le revenu des ménages a évolué dans un « tunnel » de 1965 jusqu’au début des années 2000. En 2002, ce ratio a quitté le tunnel par le haut pour s’en éloigner sensiblement jusqu’à l’éclatement de la crise économique de 2008-2009. Le mouvement se poursuit encore... L’écart entre l’évolution des revenus des Français et la flambée de l’immobilier réduit sérieusement les capacités d’achat des acquéreurs. « Le pouvoir d’achat immobilier reste au voisinage de ses plus bas. Pour acheter le même logement, “toutes choses égales par ailleurs”, un primo-accédant doit s’endetter sur 31 ans, contre 15 ans en 1965 ou 2000 », selon l’économiste. Recul des prix de 35% en 5 ou 8 ans ?... Depuis plusieurs années, l’économiste s’attend à une correction du marché qui ferait revenir le ratio prix/revenu vers son tunnel historique. “L’ajustement, pourrait se traduire par exemple, par une baisse des prix de l’ordre de 35% en 5 à 8 ans, ou scénario moins probable, mais que l’on ne peut écarter, par une stagnation sur 15 à 20 ans »...

|

|

Scooped by

694028

January 27, 2013 12:19 PM

|

La ministre du Logement, Cécile Duflot, prépare une "garantie universelle des revenus locatifs" pour tous les propriétaires. Cécile Duflot fait feu de tout bois. La ministre du Logement multiplie les initiatives pour tenter de libérer des habitations vacantes. Sa dernière idée ? Relancer la garantie contre les loyers impayés, rebaptisée "garantie universelle des revenus locatifs". De l’avis de tous, les deux systèmes actuels – la garantie des risques locatifs et la garantie des loyers impayés – ne fonctionnent pas. Les propriétaires rechignent à payer cette assurance. Or, ils sont nombreux à ne pas louer leurs biens par crainte des impayés, qui pèsent pour 2 % des loyers en France, estime-t-on au ministère. Du coup, l’idée de l’ancienne présidente des Verts est de mettre en place une mesure "la plus large possible" et de la rendre "obligatoire", ou presque. Son entourage n’hésite pas à parler d’une "sécurité sociale du logement" pour les bailleurs. Mutualiser les risques d’impayés permettrait de sécuriser les propriétaires pour les encourager à louer leurs logements. Ils ne disposeraient en tout cas plus de cet argument pour ne pas le faire. Un fonds national pour financer la garantie Pour le moment, les contours de la "garantie universelle des revenus locatifs" ne sont pas encore gravés dans le marbre. Les services de la ministre évaluent différents scénarios et rendront leurs conclusions cette semaine. Selon nos informations, trois pistes seraient sur la table. Une première consisterait à rendre cette assurance obligatoire pour les propriétaires. Une solution risquée car elle pourrait se heurter au droit de la propriété et au code des assurances. La menace d’un rejet par le Conseil constitutionnel plane alors que Cécile Duflot a déjà essuyé un revers en octobre avec sa loi sur le logement social. Une deuxième option, plus réaliste, viserait à mettre les propriétaires de logements locatifs à contribution. Un prélèvement d’environ 2 % des loyers – correspondant au niveau d’impayés – alimenterait un fonds national qui financerait cette assurance universelle. La taille de ce fonds varierait selon qu’il assurerait une ou deux années de loyers non versés. Il pèserait environ 400 millions d’euros pour une garantie d’un an. Le soutien de François Hollande et de Jean-Marc Ayrault Enfin, une troisième piste, moins contraignante, viserait à obliger les assureurs à vendre cette garantie unique, dont les contours seraient définis par les pouvoirs publics. Les bailleurs qui la refuseraient seraient alors soumis à une taxe plus élevée que le prix de l’assurance pour les pousser à la souscrire. Des dispositions particulières pour ceux qui louent à des membres de leur famille, donc sans risque d’impayés, seraient prises. La mesure pourrait voir le jour au printemps et faire partie de la grande loi sur le logement prévue en juin. Cécile Duflot a déjà reçu le soutien du Premier ministre et du président de la République. Évidemment, ce dispositif ne plaît pas aux propriétaires, qui veulent que les locataires paient cette assurance. "Cela voudrait dire que les propriétaires paieraient pour les locataires et feraient cadeau des impayés, s’agace Jean Perrin, président de l’Union nationale de la propriété immobilière (UNPI). Les médecins ne paient pas l’assurance maladie, ce sont les malades!" Pour le président de l’UNPI, c’est à l’État de financer cette garantie universelle au moyen d’une contribution. "Sinon ça ne marchera pas, les propriétaires ne loueront pas davantage, peste un professionnel de l’immobilier. Ils en répercuteront le coût sur les loyers, qui augmenteront." Un effet pervers alors que la ministre veut – aussi – encadrer les loyers.

|

|

Scooped by

694028

January 23, 2013 3:29 AM

|

Un an après avoir dévoilé le premier indicateur du pouvoir d’achat immobilier réel des Français, ville par ville, MeilleursAgents.com et Empruntis.com Depuis 2012, trois constats majeurs : Comme annoncé lors de la première édition de l’indicateur, le marché immobilier a perdu 30% d’acheteurs, et 20% de vendeurs. La baisse des prix espérée n’a pas eu lieu, en revanche les volumes de vente ont chuté. Malgré une baisse exceptionnelle des taux, les emprunteurs ne sont pas revenus dans le marché. En 1 an, le pouvoir d’achat des Français s’est amélioré, avec des augmentations allant de 4m2; à Paris ou Nice, à 8m2; à Strasbourg, Nantes et Rennes, soit une pièce supplémentaire !

Malgré un marché en crise, le pouvoir d’achat immobilier des Français est en très forte augmentation par rapport à l’année dernière. Une note d’optimisme pour 2013 ?

1. La situation du crédit Les signes négatifs : Critères d’octroi appliqués à la lettre. Pas de réouverture des durées longues. Vigilance renforcée des établissements bancaires sur la stabilité financière / secteur d’activité. Etude très approfondie des dossiers : budget transport, essence, chauffage… tout est passé à la loupe et intégré dans le calcul de risques. Recentrage sur une clientèle haut-de-gamme avec la multiplication des produits sur ce segment, y compris des banques peu positionnées auparavant Les signes positifs :Taux exceptionnellement bas (1 point de baisse effective sur une année) : resolvabilisation de ménages sur 1 an à conditions identiques d’octroi et grosses décotes possibles (jusqu’à 0,50% en dessous des barèmes affichés pour les très bons dossiers et 0,30% en moyenne pour les dossiers « classiques »). Des prêts à 110% pour l’investissement locatif de retour sur le marché. L’apport n’est pas la condition n°1, ce sont les revenus. Des baisses sont encore possibles dans les semaines à venir.

En clair, des taux très bas avec des conditions d’octroi prudentes mais réalistes. Au final, la baisse des taux d’1 point en 1 an a resovabilisé 20% des emprunteurs. Un bémol cependant, ils ne sont pas revenus dans le marché malgré cela, en témoigne la baisse des transactions enregistrée cette année.

2. La situation du marché immobilier 2012, l’année du rendez-vous manqué : La baisse des prix tant souhaitée par certains n’a pas eu lieu. En revanche, les volumes de vente ont chuté (-30% à -40% selon les communes en Ile-de-France par exemple). Une situation qui s’explique par plusieurs raisons :Les taux d’intérêt ont baissé. L’équilibre entre l’offre et la demande s’est maintenu : la perte d’acheteurs solvables a été compensée par la perte d’acheteurs (-30%). Conséquence de l’ « effet qualité » : les biens vendus en 2012 sont en majorité des biens de qualité supérieure, ce qui a contribué à maintenir des prix élevés. Entre 2011 et 2012, les ventes « confort » sont passées de 40% à 10%, contribuant à maintenir l’équilibre entre l’offre et la demande.

Les scenarios d’évolution :

La baisse des volumes va se poursuivre. Quasi-disparition des ventes «confort ». Pas de baisse significative de prix en 2013, mais l’effet qualité va s’estomper. Certains biens de moindre qualité dont la commercialisation a été retardée en 2012 vont se vendre en 2013. La construction de nouveaux logements restera limitée (le nouveau dispositif Duflot étant moins intéressant que le Scellier).

|

|

Scooped by

694028

January 19, 2013 4:41 AM

|

Acquérir un bien immobilier ancien à rénover constitue, pour les professionnels, une vraie bonne piste. Quels en sont les atouts ? Quelle stratégie adopter ? 1. Quelle fiscalité s'applique à l'investissement dans l'ancien?... 2. Où trouver des logements avec travaux?... 3. Combien coûte la rénovation d'un logement?...

|

|

Scooped by

694028

January 12, 2013 3:47 AM

|

Convaincu que les prix de l''immobilier ancien ne vont guère baisser cette année, le Président de la Fédération Nationale de l'Immobilier (FNAIM), Jean-François Buet, estime que le gouvernement commet deux erreurs lourdes dans sa politique sur le logement. Premièrement en espérant jouer sur la baisse des prix et deuxièmement en alourdissant encore la fiscalité de l'immobilier sans contrepartie. "On ne peut que comprendre que l'Etat exsangue ne puisse plus comme par le passé soutenir le secteur du logement, et que le logement doive prendre sa part à l'effort collectif de restauration des finances publiques. On peut comprendre que le mécanisme le plus naturel de resolvabilisation de la demande soit la baisse des prix, et que les pouvoirs publics ne veuillent pas alimenter l'inflation... Seulement voilà, le gouvernement commet deux erreurs lourdes : il ne voit pas que la resolvabilisation par la modération des prix a déjà eu lieu, et qu'elle est même déjà à l'oeuvre à Paris, traditionnellement le dernier bastion de résistance, et il alourdit le fardeau fiscal sur l'immobilier sans aucune contrepartie", explique Jean-François Buet. Au niveau fiscal, le Président de la FNAIM fait allusion à l'alourdissement de la taxation des plus-values, de l'ISF, à la réduction du plafonnement des niches fiscales, à la hausse du taux de TVA applicable aux travaux d'entretien et de rénovation ou à l'encadrement des loyers d'habitation, sans oublier les hausses des taxes foncières et d'habitation qui devraient s'amplifier avec la future révision des valeurs cadastrales dans quelques mois. "Tous ces gestes cumulés tracent un paysage de la propriété somme toute peu séduisant. Jamais la barque n'avait été aussi chargée", s'inquiète Jean-François Buet. "Aujourd'hui, la plupart des concitoyens ne savent plus où nous en sommes en matière de fiscalité immobilière", déclarait hier Jean-François Buet lors d'une conférence de presse, en rappelant la récente censure du Conseil Constitutionnel sur les évolutions de fiscalité sur les terrains à bâtir et sur l'abattement exceptionnel sur les plus-values prévu initialement pour 2013. Bien conscient de l'état des finances publiques et de l'effet pervers des aides au logement sur les prix, le représentant des agences immobilières demande par exemple le rétablissement d'un prêt à taux zéro dans l'ancien, mais ciblé sur les primo-accédants et sous conditions de ressources. Le Président de la FNAIM se dit également favorable à une baisse des droits de mutation, là encore sous conditions de ressources. L'idée d'un allègement des droits de mutation (sous conditions) est défendue par Laurent Vimont, Président du réseau d'agences Century 21. Laurent Vimont propose même que certaines régions où le marché est bloqué offrent les droits de mutation à ces catégories pour relancer les transactions. Jean-François Buet et Laurent Vimont précisent qu'en étant ciblées sur les primo-accédants et sous conditions de ressources ou d'âge, ces aides ne pourraient pas être accusées d'entretenir une hausse des prix de l'immobilier. Le Président de la FNAIM relance également le débat du déficit de logements en France, estimé à près d'1 million en soulignant qu'au rythme actuel de construction, inférieur à 350.000 unités par an, le pays creuse encore son déficit dangereusement alors que les ambitions du gouvernement de construire 500.000 logements semblent déjà hors d'atteinte... Marché du neuf et marché de l'ancien ne peuvent d'ailleurs pas être dissociés des problèmes de logement en France puisque c'est bien la faiblesse de la construction de nouveaux logements qui entretient indirectement des prix élevés dans l'ancien...

|

|

|

Scooped by

694028

February 13, 2013 7:58 AM

|

...Après les services du ministère du Logement, c'est le ministère du Budget, en réponse à une question du député socialiste Richard Ferrand (Finistère), qui confirme qu'un nouveau projet de réforme du régime fiscal des plus-values immobilières est à l'étude. Quid de l'imposition des plus-values foncières au barème de l'impôt sur le revenu ? ... « Le Gouvernement entend engager une nouvelle réflexion, dans le respect des exigences formulées par le Conseil constitutionnel, en vue de la mise en place d'une fiscalité plus juste, propre à améliorer l'offre de logements en incitant à la mise sur le marché des ressources immobilières dont notre pays a besoin », explique le ministère. Le terme de « fiscalité plus juste » renvoie directement à la volonté du gouvernement de soumettre les plus-values sur les terrains à bâtir au barème de l'impôt sur le revenu, « une mesure de justice fiscale » selon le ministère qui devait entrer en vigueur au 1er janvier 2015. Or, cette mesure aboutissait selon le Conseil constitutionnel à une taxation globale de l'ordre de 82%, jugée excessive pour certains contribuables, portant ainsi atteinte au principe de l'égalité devant l'impôt. Pour le ministère du Budget cependant, cette mesure « participe à la mise en place d'un régime pérenne spécifique pour les cessions de tels biens, et cela d'autant plus que les prix des terrains à bâtir découlent directement, d'une part, de la décision de classement en terrain constructible prise par la collectivité locale, d'autre part, de la pénurie de terrain de ce type. » D'après le député socialiste de l'Essonne Thierry Mandon, membre de la commission des finances de l'Assemblée nationale interrogé par Toutsurlimmobilier.fr, le nouveau projet de réforme devrait émerger « avant l'été », soit dans la grande loi sur le logement et urbanisme annoncée pour la fin du premier semestre 2013, soit une loi rectificative de finances pour 2013...

|

|

Scooped by

694028

February 7, 2013 7:54 AM

|

... Les zinzins vont aider à relancer le marché immobilier. Le ministre du Budget, Jérôme Cahuzac, a confirmé, mercredi 6 février, les informations évoquées la semaine dernière par BFM Business : le gouvernement envisage de mettre en place des incitations fiscales pour orienter une partie de l'épargne gérée par les investisseurs institutionnels, comme l'assurance vie, vers l'immobilier d'habitation.

|

|

Scooped by

694028

January 31, 2013 1:46 PM

|

L'économiste Olivier Eluère, spécialiste de l'immobilier au Crédit Agricole, estime que le nouveau dispositif d'aide à l'investissement locatif ne fera ni mieux ni moins bien que son prédécesseur en termes de ventes de logements neufs... ...si le nouveau régime est significativement plus intéressant que son prédécesseur du strict point de vue fiscal (réduction d’impôt portée de 13 à 18 % du montant de l’opération), son succès pourrait être terni par certaines des contraintes, de loyer et de localisation, notamment, dont il est assorti. L’économiste pointe, entre autres, le fait que « le taux de rendement effectif » d’un investissement en Duflot sera « faible, avant l’avantage fiscal », du fait de « prix de vente probablement assez élevés et de loyers inférieurs de 20 % à ceux du marché ».

|

|

Scooped by

694028

January 25, 2013 12:56 AM

|

LE CLUB IMMO. Quels principaux enseignements tirez-vous de votre enquête sur le marché? C’est en juin dernier que nous avons lancé avec l’IFOP cette grande enquête nationale. Cette étude nous a confortés dans plusieurs domaines. Tout d’abord, l’immobilier reste une valeur refuge pour les Français. Ensuite, l’agent immobilier reste l’interlocuteur privilégié. Troisièmement, sept vendeurs sur dix ont fait estimer leur bien via un professionnel. Enfin, les Français plébiscitent la qualité, tant au niveau des offres que des conseils prodigués, et expriment le besoin d’un suivi personnalisé. Comment évoluent les prix et les délais de vente? Au niveau national, les prix ont baissé en moyenne de 2%. Paris a enregistré une légère baisse de 1%, tandis que les prix se sont maintenus en Ile-de-France. Dans les grandes villes comme Lyon par exemple, une augmentation des prix de l’ordre de 2 % a été enregistrée. En matière de délais de vente, nous avons passé le cap psychologique des 100 jours. Nous sommes actuellement en moyenne à 102 jours au niveau national. Toutefois, il y a de fortes disparités régionales. À Paris, le délai de vente est de 64 jours, ce qui signifie qu’il faut un peu plus de deux mois pour réaliser une vente dans la capitale, tandis que dans certaines régions, il faut parfois compter le double et attendre quatre mois pour réaliser une transaction. Qui tient le marché? La première catégorie, ce sont les acquéreurs. Parmi eux, les investisseurs qui sont passés de 17% à 2011 à 12% en 2012. Les primo-accédants, qui représentaient le tiers des transactions ne représentent plus que le quart en 2012 ; et les secundo-accédants, qui représentaient 47%, ont vu leur part augmenter pour atteindre 60 % du marché. L’autre catégorie comprend les vendeurs, dont une grande partie a fait une vente par nécessité, en raison d’un divorce, d’une séparation, d’un décès, d’une mutation… Quelles sont les perspectives en 2013? La situation économique n’encourage pas à vendre. Ceux qui doivent vendre vont devoir s’aligner sur les prix du marché. Cependant, les acquéreurs ne veulent plus payer le prix fort, de crainte de revendre à perte dans le futur. Nous lançons d’ailleurs une opération « Prix Bleus » pour faire prendre conscience aux vendeurs de la réalité du marché et accepter une baisse des prix. Ensuite, il s’agit d’attirer les acquéreurs vers les biens qui bénéficient de cet avantage. En 2013, nous prévoyons une baisse des prix de l’ordre de 5% sur l’ensemble des régions. Quant au nombre de transactions, avec des taux de crédit qui restent bas, elles devraient se maintenir cette année sur le même volume qu’en 2012. Les mesures prises par le gouvernement vont-elles dans le bon sens, et comment relancer le marché? Le dispositif d’investissement locatif Duflot n’est avantageux que pour l’immobilier neuf. D’autre part, l’encadrement des loyers risque de faire fuir les investisseurs. Nous avons un déficit structurel de 800 000 logements en France, lequel s’aggrave chaque année. Le logement social ne pourra à lui seul, compenser cette déficience. Il faut inciter les primo-accédants à l’accession à la propriété. Il faudrait maintenir le PTZ dans l’ancien. Pour relancer le marché, il faut vraiment que les vendeurs se rendent comptent qu’ils sont en décalage avec le marché. C’est ce que nous allons nous employer à expliquer.

|

|

Scooped by

694028

January 21, 2013 4:15 PM

|

2013, une année grise pour le marché de l’ immobilier résidentiel ? L’IEIF table sur deux scénarios : une baisse des prix de 3% ou de 6% en douze mois. (Courbe). Vous vous en doutez, même s’ils craignent une baisse des prix dans le secteur du logement, les agents immobiliers ont tendance à pratiquer la langue de bois. Comme en Bourse, les professionnels ne souhaitent pas créer un mouvement de panique auprès des propriétaires. Prix : un recul de 3% ? Le prix des logements en France baisserait de 3% en 2013 dans le scénario central ( 80% de probabilité). La croissance reste atone et l’inflation faible. Le taux d’intérêt des OAT à 10 ans se stabilise autour de 2%. L’activité immobilière reste déprimée et les conditions de financement de l’immobilier continuent de se durcir. En deux ans, le recul des prix pourrait tourner autour de 17%. Prix: un recul de 6% ? Le prix des logements baisse de 6% en 2013 dans le scénario alternatif (20% de probabilité). La croissance chute et l’inflation se tend légèrement Mais le taux d’intérêt des OAT à 10 ans grimpe, ce qui pénaliserait le marché immobilier. En deux ans, le recul des prix pourrait tourner autour de 11%. Moralité : croisons les doigts pour que les taux d’intérêt ne remontent pas. Cela éviterait le risque de krach. En attendant, je vous invite à étudier de près la courbe ci-dessus. Je vous rappelle qu’ en région parisienne comme en province, l’immobilier est constitué de micro-marchés. Par conséquent, la baisse des prix ne sera pas uniforme...

|

|

Scooped by

694028

January 19, 2013 3:24 AM

|

L’action « trop c’est trop ! » est organisée sur tout le territoire le 31 janvier prochain par les professionnels du bâtiment. Une mobilisation pour signifier leur ras le bol et démontrer l’impact négatif des mesures prises depuis plusieurs années. Qui peut croire que l’accroissement de la taxation sur les plus-values n’a pas largement amplifié le blocage du marché des transactions de logements ? Qui peut croire que le doublement en trois ans du taux réduit de TVA sera sans effet, notamment sur la construction sociale et les travaux d’économie d’énergie ? Alors que la prévision d’activité est en recul de 3,5% en 2013, ce qui induit 40.000 emplois perdus, la FFB fait des propositions indispensables à la relance : réduire la durée de détention d’un bien immobilier pour être exonéré de la plus-value ;la sortie du secteur du bâtiment du régime des auto-entrepreneurs ;l’abaissement à 5% du taux de TVA appliqué à la construction sociale et aux travaux de rénovation. Les mesures à impact négatif sur les marchés du bâtiment depuis 2011 TVA 2012 : Hausse du taux réduit de 5,5% à 7%. 2014 : Nouvelle hausse du taux réduit de 7% à 10%. PTZ+ 2012 : Exclusion de l’ancien hors vente HLM, des tranches supérieures de revenus et quasi suppression des différés de remboursement dans le neuf. Plafonnement global des niches fiscales 2011 : Baisse de 25.000 € + 10% du revenu imposable à 18 000 € + 6 % du revenu imposable. 2012 : Baisse à 18.000 € + 4% du revenu imposable. 2013 : Baisse à 10.000 €... Crédit d’impôt sur les intérêts d’emprunt immobilier 2011 : Suppression du dispositif. CSG-CRDS : sur tous les revenus et gains en capital (plus-values) 2011 : Hausse de 12,1% à 12,3%, puis à 13,5%. 2012 : Hausse à 15,5%. Plus-values (PV) immobilières (hors résidence principale) 2011 : Exonération de PV pour une durée de détention portée de 15 à 30 ans... 2013 : Création d’une surtaxe progressive de 2% à 6% pour les PV sur immeubles excédant 50.000 €. Immobilier locatif 2011 : Taux de réduction d’impôt (RI) du « Scellier » abaissés à 22% en BBC et à 13% pour les logements non BBC. 2012 : Taux de RI du « Scellier » abaissés à 13% en BBC et à 6% pour les logements non BBC. 2013 : Annonce d’un système de blocage des loyers plus contraignant que les règles actuelles, inclus dans le projet de loi sur le logement annoncé pour le 1er semestre 2013. Investissements immobiliers locatifs dans le secteur touristique 2011 : Suppression de la réduction d’impôt de 20% (pour les travaux de réhabilitation) et de 25% (dans le neuf). Travaux de reconstruction, d’agrandissement, de réparation ou d’amélioration (résidences de tourisme classées, meublés de tourisme, villages résidentiels de tourisme « ORIL ») 2013 : Suppression de la réduction d’impôt de 20% à 40% (dans le neuf) selon le type de résidence.

|

|

Scooped by

694028

January 10, 2013 2:23 AM

|

L'immobilier paye un lourd tribut à la crise économique : avec des transactions en recul de près de 19 % dans l'ancien, une agence immobilière sur dix (3.000) a fermé ses portes en 2012 en France, entraînant la destruction de quelque 10.000 emplois. Quelque 3.000 agences immobilières ont mis la clé sous la porte en 2012. L'immobilier paye un lourd tribut à la crise économique : avec des transactions en recul de près de 19 % dans l'ancien, une agence immobilière sur dix (3.000) a fermé ses portes en 2012 en France, entraînant la destruction de quelque 10.000 emplois. En 2012, une agence immobilière sur dix a mis la clé sous la porte. "C'est une chute extrêmement forte, plus importante que celle qui a suivi la crise des subprimes", analyse Jean-François Buet, président de la Fnaim, commentant la baisse des ventes en 2012 : 655.000 transactions dans l'ancien contre 805.000 en 2011. Soit une baisse de 18,6 %. Avec des conséquences directes sur l'emploi : 10.000 emplois détruits sur les 80.000 que comptait le secteur au début de l'année 2012. Trois-mille des 30.000 agences immobilières ont mis la clé sous la porte, soit une sur dix, selon la Fnaim, sans préciser toutefois quelle proportion de ces fermetures est directement imputable à des difficultés financières liées à la crise. La Fnaim s'attend en outre à une nouvelle baisse des transactions, peut-être jusqu'à 600.000, en 2013 — Un seul bémol pour les agences dans ce marasme ambiant : la baisse des prix attendue n'a pas eu lieu, du fait notamment de la pénurie de logements à la vente et des taux d'intérêts qui atteignent un plancher historique (3,23 % en moyenne).

Pour 2013, la Fnaim prévoit une baisse maximale des prix de 2 % par rapport à 2012.

|