Via SES-BANK

Research and publish the best content.

Get Started for FREE

Sign up with Facebook Sign up with X

I don't have a Facebook or a X account

Already have an account: Login

Immobilier

96.0K views |

+3 today

Your new post is loading...

Your new post is loading... Your new post is loading...

Your new post is loading...

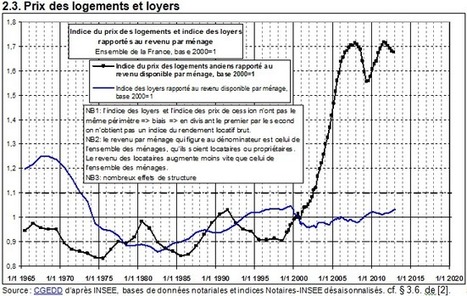

Pour le marché immobilier en France, on retrouve toutes les caractéristiques d’une importante bulle immobilière, mis à part le fait qu’elle n’ait pas encore éclatée. Les prix des logements ont très fortement augmenté par rapport aux revenus des Français et par rapport aux loyers. Ils sont déconnectés depuis quelques années de la réalité économique... La 1ère caractéristique d’une bulle immobilière est une déconnexion des prix des appartements et des maisons avec les revenus des habitants. On peut en conclure que cette 1ère caractéristique se vérifie. Depuis 2002, le niveau des prix rapporté aux revenus est sorti de sa tendance long terme et cela fortement : Les chiffres du 4ème trimestre 2012, qui correspondent aux compromis de vente signés au 3ème trimestre viennent confirmer la légère diminution du rapport prix/revenus pour l’ensemble de la France. On observe également la chute des transactions en 2012... En effet, avec des prix qui ne baissent que légèrement, la chute du montant total des ventes ne peut s’expliquer que par une chute du nombre de transactions...

Le second élément qui caractérise une bulle immobilière est le fait qu’une forte hausse des prix des logements n’est pas suivie par une forte hausse des loyers... Il faut donc beaucoup plus de temps pour qu’acheter soit plus rentable que de louer et pour les investisseurs les rendements locatifs sont très bas et rendent peu intéressant tout investissement dans l’immobilier. Un pouvoir d’achat immobilier qui s’améliore un peu mais reste extrêmement bas Dernièrement, un courtier en crédit immobilier a publié une étude sur l’augmentation du pouvoir d’achat immobilier des Français grâce à la baisse des taux et à la légère baisse des prix. C’est vrai, le pouvoir d’achat a légèrement augmenté, mais il reste extrêmement bas et rend difficile tout achat immobilier : Alors que les taux immobiliers sont à leur plus bas historique, on constate que le pouvoir d’achat des ménages restent proche de son niveau le plus bas. La seule chose qui pourrait redonner du pouvoir d’achat immobilier aux ménages est une baisse importante des prix des maisons et des appartements. Sans cela, il y a très peu de chance pour que le marché immobilier redevienne dynamique. Faut-il attendre qu’elle éclate pour parler de bulle immobilière ? Certains économistes considèrent que le 3ème et dernier point pour qualifier une hausse des prix des logements de bulle immobilière est que celle-ci doit avoir explosée. En ce sens, certaines personnes refusent de parler de bulle immobilière en France car elle n’a pas encore explosé. Que la situation actuelle puisse être nommée "bulle immobilière" ou non, devons-nous pour autant faire comme si la situation était normale, durable et pérenne ? Nous pensons au contraire qu’il est préférable d’alerter sur les risques d’acheter un bien immobilier sans prendre en compte cette décorrélation entre les prix et les revenus et les prix et les loyers... Comme nous vous le conseillons dans notre guide de l’achat immobilier en 2013, il faut donc proscrire les achats immobiliers pour du court ou moyen terme pour une résidence principale et ne cibler que des biens à fort rendement locatif pour un investissement.

D'après le rapport annuel de la Cour des comptes présenté mardi 12 février 2013, les recettes fiscales des départements dépendent trop des droits de mutation à titre onéreux et donc du dynamisme du marché immobilier. Les départements sont trop dépendants des recettes liées aux droits de mutation à titre onéreux... et cela pourrait leur coûter cher, ou du moins aggraver sensiblement leur situation financière. Dans son rapport annuel de 2013, la Cour des comptes s'attarde longuement sur la santé financière des collectivités locales (communes, groupements de commune, départements et régions) et pointe notamment le déséquilibre des recettes fiscales à l'échelon départemental. Un cinquième des recettes fiscales En cause selon les Sages de la rue Cambon, les recettes liées aux DMTO sont trop variables et imprévisibles pour bâtir les budgets durablement. La Cour des comptes note ainsi qu'en 2010 et 2011, les DMTO s'élevaient respectivement à 7 et 8,51 milliards d'euros sur des recettes fiscales totales estimées à 38,75 et 41,06 milliards d'euros (hors départements Outre-mer). Les DMTO représentaient ainsi respectivement 18,1 et 20,7% des recettes fiscales des collectivités... En d'autres termes, les départements vont durement ressentir le contrecoup du retournement du marché immobilier. « Le passage à une fiscalité locale davantage tributaire des variations (...) du marché immobilier, sans possibilité de modulation de taux, modifie les conditions de l'équilibre financier des départements », les Sages ajoutant que cette situation « comporte des risques à terme » pour la viabilité financière des collectivités...

Un an après avoir dévoilé le premier indicateur du pouvoir d’achat immobilier réel des Français, ville par ville, MeilleursAgents.com et Empruntis.com Depuis 2012, trois constats majeurs : Comme annoncé lors de la première édition de l’indicateur, le marché immobilier a perdu 30% d’acheteurs, et 20% de vendeurs. La baisse des prix espérée n’a pas eu lieu, en revanche les volumes de vente ont chuté. Malgré une baisse exceptionnelle des taux, les emprunteurs ne sont pas revenus dans le marché. En 1 an, le pouvoir d’achat des Français s’est amélioré, avec des augmentations allant de 4m2; à Paris ou Nice, à 8m2; à Strasbourg, Nantes et Rennes, soit une pièce supplémentaire !

1. La situation du crédit Les signes négatifs : Critères d’octroi appliqués à la lettre. Pas de réouverture des durées longues. Vigilance renforcée des établissements bancaires sur la stabilité financière / secteur d’activité. Etude très approfondie des dossiers : budget transport, essence, chauffage… tout est passé à la loupe et intégré dans le calcul de risques. Recentrage sur une clientèle haut-de-gamme avec la multiplication des produits sur ce segment, y compris des banques peu positionnées auparavant

Les signes positifs :Taux exceptionnellement bas (1 point de baisse effective sur une année) : resolvabilisation de ménages sur 1 an à conditions identiques d’octroi et grosses décotes possibles (jusqu’à 0,50% en dessous des barèmes affichés pour les très bons dossiers et 0,30% en moyenne pour les dossiers « classiques »). Des prêts à 110% pour l’investissement locatif de retour sur le marché. L’apport n’est pas la condition n°1, ce sont les revenus. Des baisses sont encore possibles dans les semaines à venir.

2. La situation du marché immobilier 2012, l’année du rendez-vous manqué : La baisse des prix tant souhaitée par certains n’a pas eu lieu. En revanche, les volumes de vente ont chuté (-30% à -40% selon les communes en Ile-de-France par exemple). Une situation qui s’explique par plusieurs raisons :Les taux d’intérêt ont baissé. L’équilibre entre l’offre et la demande s’est maintenu : la perte d’acheteurs solvables a été compensée par la perte d’acheteurs (-30%). Conséquence de l’ « effet qualité » : les biens vendus en 2012 sont en majorité des biens de qualité supérieure, ce qui a contribué à maintenir des prix élevés. Entre 2011 et 2012, les ventes « confort » sont passées de 40% à 10%, contribuant à maintenir l’équilibre entre l’offre et la demande.

La baisse des volumes va se poursuivre. Quasi-disparition des ventes «confort ». Pas de baisse significative de prix en 2013, mais l’effet qualité va s’estomper. Certains biens de moindre qualité dont la commercialisation a été retardée en 2012 vont se vendre en 2013. La construction de nouveaux logements restera limitée (le nouveau dispositif Duflot étant moins intéressant que le Scellier).

Du prix rêvé au prix de vente ...un écart significatif entre le prix souhaité par le vendeur et le prix réel de vente. Ainsi, au premier semestre 2012, si en moyenne, un vendeur espérait obtenir 265 000 euros de sa maison, le prix réel de vente, lui, s’établissait à 247 000 euros. Soit un delta de 18 000 euros ! De même pour les appartements, avec un prix initial moyen de 201 000 euros contre un prix de vente de 188 000 euros. Des chiffres révélateurs du fossé qui se creuse actuellement entre le prix souhaité par le vendeur et le prix réel de vente. Mon analyse Alors que le marché est au point mort et que les délais de vente s’allongent et dépasseront bientôt les 100 jours, les vendeurs campent sur des prix utopiques en vigueur il y a 18 mois et plus. Mais si les vendeurs n’ont jamais autant rêvé, les acquéreurs eux, sur la même période, ont été rattrapés par la réalité. Du fait de la disparition du PTZ dans l’ancien fin 2011 et des nouvelles exigences des banques (apport personnel minimum, limitation des durées d’emprunt à moins de vingt ans), leur pouvoir d’achat immobilier s’est contracté. Les vendeurs doivent s’adapter Face à un tel constat, mon message aux vendeurs est clair : il faut être pragmatique et s’adapter à la nouvelle donne pour vendre. C’est-à-dire proposer des prix conformes au marché, au besoin en acceptant de revoir ses prétentions à la baisse. C’est justement notre rôle en tant qu’agent immobilier : favoriser la rencontre de l’offre et de la demande. Car, rappelons-le ici, suivre le prix conseillé par un agent immobilier ... est incontestablement le meilleur moyen pour un vendeur de voir son projet aboutir.

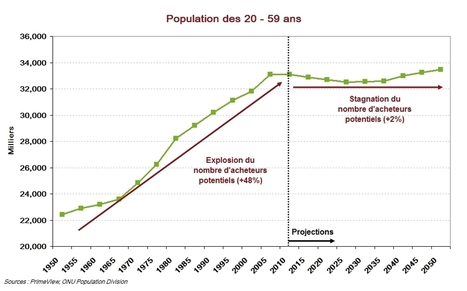

La hausse des prix immobiliers en France n’aurait pas été possible sans un profil démographique porteur au cours des 40 dernières années. Malheureusement, la pyramide des âges va désormais devenir le principal ennemi de la pierre... Pour comprendre la toile de fond sous-jacente à l’évolution du marché, il faut savoir que la demande en logements des ménages varie sensiblement selon leur âge : jusqu’à 58 ans, ils sont acheteurs nets de biens immobiliers avant de devenir vendeurs nets au-delà, ces derniers se mettant à rendre plus liquide voire à consommer l’épargne accumulée tout au long de leur vie pour maintenir leur pouvoir d’achat. La dynamique démographique est donc d’autant plus favorable à une hausse des prix que la cohorte des acheteurs nets (approximativement les 20-59 ans) augmente. Si leur nombre a progressé de +48% depuis 1965, cette dynamique est désormais rompue...

Quelle est la tendance du marché ? Après plus de six mois de marasme, l'immobilier devrait reprendre des couleurs dès la fin de la période électorale. C'est ce que révèle cette nouvelle analyse issue d'une enquête réalisée fin février auprès de notre panel de notaires... "L'activité reprend avec des acquéreurs disposant d'un budget souvent plus serré qu'avant, mais dont les visites sont fructueuses". Et de préciser : "Les vendeurs ont enfin compris qu'un effort de leur part permettra de débloquer une situation immobilière tendue…" Dans deux mois, dès la fin des élections et quel que soit l'heureux élu, le prix des compromis, après avoir baissé pendant un semestre et demi, devrait repartir à la hausse. Ce qui annoncera une augmentation des prix de vente pendant la période estivale. Pour les acheteurs, c'est donc le moment de se décider avant que le marché ne reparte de l'avant !...

Les prix de l'immobilier pourraient chuter de 8 à 14% d'ici 2014, selon une étude de l'IEIF, l'institut de l'épargne immobilière et foncière. Cette perte du pouvoir d’achat immobilier des Français est le résultat de la flambée des prix depuis dix ans. Entre 2000 et 2011, le prix moyen des maisons a augmenté de 79,2 % et celui des appartements de 125,2 %. Comment expliquer une telle hausse ? 1. Une pénurie de logements... Une demande soutenue...Une offre insuffisante... 2. Des conditions d’achat favorables La hausse des prix a été accentuée par un autre élément : les faibles taux des crédits immobiliers... Les acheteurs ont pu également bénéficier de plusieurs dispositifs d’aides... 3. La spéculation Dernière raison à cette flambée : les investissements spéculatifs... Nous sommes peut-être arrivés au bout de ce cycle : on observe depuis 2011 un tassement des volumes des transactions et des prix...

|

Les prévisions du médiateur du monde économique, Xerfi, pour l’un des acteurs financier du marché, meilleur taux, augure une stagnation des volumes des transactions grâce au maintien des taux de crédit pour l’immobilier à un niveau assez faible. Le bilan du marché immobilier 2013 fait apparaître des prix en légère baissent et un investissement peu probant des acheteurs. Heureusement, malgré le climat économique et social difficile les acquéreurs ont montrés de l’intérêt puisque les ventes ne sont pas restées nulles ! Monsieur Mirlicourtois, directeur de la conjoncture et de la prévision chez XERFI commente : « ainsi, nous anticipons un volume de 650 000 à 680 000 transactions, en recul de 3 % par rapport à 2012 » ce qui explique que les prix de l’immobilier aient légèrement régressé sans s’effondrer. Le bilan de 2013 :Les investissements locatifs en chute libre dans le neuf… : Sandrine Allonier, précise : « Aujourd’hui, ils ne sont que 16 % à privilégier un achat dans le neuf, contre près de 40 % en 2011… ». Le courtier a constaté une chute de 46 % sur 2 ans des investissements locatifs. Ainsi, les investisseurs représentent moins de 10 % des demandes de crédit en immobilier cette année par rapport au 14,5 % constaté en 2011. Les résidences secondaires suivent la même courbe : La fiscalité immobilière concernant les plus-values sur les ventes de résidences secondaires qui restent à l’étude pour le projet de loi de finance 2014 a fortement entaché le volume des acquisitions de ce type de biens. Meilleur taux a constaté une courbe descendante de près de 25 % en un an. Les Parisiens qui représentent la proportion la plus élevée des acquéreurs de résidence secondaires ont vu le taux baisser de 4 points cette dernière année. Qu’en est-il du neuf ? Si Cécile Duflot a essayé de booster les ventes en proposant un projet de loi, la Fédération des promoteurs immobiliers tire « la sonnette d’alarme ». Près de 18 % de mise en chantier restent en péril. Et les investisseurs sont restés sourds à la nouvelle loi Duflot. ..................................................................... Via Julien Arthapignet (AdN Family)

Les loyers ont augmenté beaucoup moins vite que l'inflation l'an dernier, selon une étude de Century 21. Ils ont même souvent baissé lors des changements de locataire, alors que la durée de vacances des biens a augmenté. Seules les petites surfaces ont limité les dégâts.

Le pouvoir d'achat du propriétaire a baissé en 2012... Conséquence de cette évolution en demi-teinte des loyers, certains propriétaires ont réduit leur « effort pour l'entretien et l'amélioration des logements loués »... Sur 10 ans, le loyer suit l'inflation...

Les Français ont moins bougé en 2012...« La conjoncture économique entre détérioration du marché du travail, risque sur le pouvoir d'achat, moral des ménages en berne etc. a incité les candidats à la mutation choisie à différer leur projet »... « Quant à ceux qui se sont trouvés dans l'obligation de déménager, ils ont cherché des loyers moins chers et des produits de qualité accrue ».

Annus horribilis pour le bailleur Le bilan de l'année pour les propriétaires est donc loin d'être mirifique. « Beaucoup de bailleurs n'ont eu d'autre choix que de baisser le loyer d'origine afin de trouver preneur »... « Dans un contexte crispé, le marché a eu tendance à s'auto réguler, rendant inefficiente la mesure d'encadrement des prix à la relocation », commente Century 21. Enfin un dernier phénomène est venu diminuer un peu plus les recettes locatives des propriétaires : une hausse de la vacance dans le parc ancien. Le temps de relocation moyen a atteint neuf semaines en 2012, soit une perte de revenus locatifs estimé à 4,8 % par l'observatoire des loyers Clameur. Conclusion sans appel de Century 21 : « Dans un marché inquiet et attentiste où la fiscalité est nettement plus contraignante, les recettes locatives subissent un tassement significatif »

... Les zinzins vont aider à relancer le marché immobilier. Le ministre du Budget, Jérôme Cahuzac, a confirmé, mercredi 6 février, les informations évoquées la semaine dernière par BFM Business : le gouvernement envisage de mettre en place des incitations fiscales pour orienter une partie de l'épargne gérée par les investisseurs institutionnels, comme l'assurance vie, vers l'immobilier d'habitation.

L'activité, d'ordinaire très chargée fin décembre, est particulièrement calme, constatent les notaires. L'attentisme semble prévaloir, même si le budget 2013 modifie la fiscalité en profondeur. « On ne sait pas ce qu'ils attendent, mais ils attendent ! » Pour les notaires, la fin 2012 a un parfum étrange. Contrairement aux autres années, les clients ne se précipitent pas pour boucler leurs opérations patrimoniales à l'approche du 31 décembre. Pourtant, la fin décembre constitue traditionnellement l'un des deux pics d'activité de l'année, avec la fin juin, et cela même si les changements réglementaires ne sont pas considérables. « Notre activité a été très diminuée par rapport à l'an dernier, note Arlette Darmon, notaire chez Monassier. Nous avons toujours beaucoup de dossiers en fin d'année, notamment beaucoup de transmissions. Souvent, nous sommes même submergés. Cette année, ce n'est pas le cas ». Flux de donations avant l'été. Malgré le grand bouleversement fiscal provoqué par la loi de Finances 2013, ainsi que par le collectif de fin d'année, l'attentisme semble prévaloir. « Les gens sont assommés », juge Arlette Darmon. La multiplication des mesures et l'instabilité fiscale incitent à la prudence, à la fois chez les particuliers et leurs conseillers. « Nous leur conseillons de faire le dos rond et d'engager le minimum d'opérations, car il est impossible de savoir si ce que nous leur proposons ne va pas être remis en cause dans quelques mois », souligne un notaire. Les experts disent aussi attendre des précisions de l'administration concernant certaines dispositions...

On en parle depuis années déjà ! Cette fois, la crise du marché de l'immobilier a bel et bien commencé. Ou du moins sa première étape : la chute du volume des ventes. Il a plongé de 17 % entre le premier semestre 2011 et celui de 2012 dans le réseau d'agences Century 21. Et encore, le marché avait connu un léger regain d'activité au début de l'année 2012 du fait de l'entrée en vigueur en février de la réforme des plus-values : certains propriétaires de biens locatifs ou de résidences secondaires ont en effet préféré vendre avant que la durée nécessaire pour être exonéré de cet impôt ne passe de quinze à trente ans. Mais un véritable coup de frein est ensuite apparu. Le climat économique morose, la suppression du PTZ dans l'ancien, les nombreux ponts du mois de mai et enfin l'attentisme pré et post-électoral ont lourdement impacté la demande. Et, de l'autre côté, l'offre augmente : +25 % par exemple chez Laforêt Immobilier à Bordeaux entre le premier semestre 2011 et celui de 2012, +14 % à Lyon, +10 % à Menton... Les acquéreurs, moins nombreux, ont donc beaucoup plus de choix. Mais les deux parties peinent à se rencontrer. " Les vendeurs hésitent à baisser leur prix et les acheteurs attendent de meilleures offres ", explique-t-on chez Immonot, site immobilier d'annonces notariales. Les délais de vente sont maintenant beaucoup plus longs et c'est en région parisienne qu'ils ont le plus augmenté. Dans le réseau d'agences Guy Hoquet, ceux-ci sont passés de 34 à 52 jours entre le premier et le deuxième trimestre 2012. La baisse des prix, elle, est à peine enclenchée. Du moins si l'on en croit les statistiques. D'après les notaires, il n'y aurait qu'un très léger recul, d'à peine plus de 1 %, entre le dernier trimestre 2011 et le premier trimestre 2012. Mais il faut rappeler que ces chiffres se basent sur des compromis de vente réalisés trois mois plus tôt, soit, pour la plupart, encore en 2011. Sur le terrain, en revanche, les agences immobilières interrogées constatent toutes que les négociations sont bien plus importantes depuis quelques mois. Les prix finiront-ils alors par plonger ? Et le marché va-t-il enfin repartir ? C'est ce que prévoient certains spécialistes. Selon les notaires, le recul des ventes devrait se stabiliser, à 15 % environ pour l'ensemble de l'année 2012. Chez Laforêt, on est plus optimiste encore, tablant sur une baisse d'à peine 10 %. " Pour l'instant, certaines transactions sont bloquées du fait de vendeurs refusant de baisser leur prix. Mais ils ne pourront pas repousser ces déménagements indéfiniment ", argumente le professeur Bernard Thion, chargé des enquêtes réalisées par Immonot. com. En effet, les naissances, les divorces, les décès, les mutations... alimentent le marché des transactions obligatoires, autour de 400 000 ventes par an. L'incertitude réside donc plutôt dans les ventes dites " de confort ". " Il faudra une baisse des prix plus importante pour que le marché reparte franchement ", pense Frédéric Monssu, directeur général du réseau d'agences Guy Hoquet. D'autres éléments auront également un impact sur l'évolution du marché dans les mois à venir : le maintien ou non des taux d'intérêt à un très faible niveau. Mais aussi les décisions prises par le gouvernement en matière de logement. Dans tous les cas, il semble désormais évident que la reprise des transactions sera forcément synonyme de baisse des prix. Reste la question sans doute la plus importante. De combien sera la baisse ? De 5 à 10 % pour 2012 selon les professionnels, mais moins dans les grandes villes selon une partie d'entre eux. Et ensuite ? D'après Jacques Friggit, économiste auprès du ministère du Logement, la baisse pourrait se poursuivre sur cinq à huit ans et atteindre 35 à 40 %. Un discours tenu depuis quelques années déjà. Cette fois est-elle la bonne ? Rendez-vous l'année prochaine. Sur le marché du neuf, la crise est plus sévère encore. Selon les chiffres de la Fédération des promoteurs immobiliers, les ventes sont en recul de 27 % entre le premier semestre 2012 et la même période un an plus tôt. Outre les facteurs négatifs impactant également le marché de l'ancien, le neuf subit de plein fouet la baisse de l'avantage fiscal accordé dans le cadre du dispositif Scellier, tombé à 13 % en 2012. Celui-ci prenant fin en 2013, on peut s'attendre à un sursaut de la part des investisseurs désireux de profiter encore de l'avantage fiscal, mais il sera sans doute limité. Plus qu'une mauvaise nouvelle pour les promoteurs, c'est le secteur du logement en général qui risque de pâtir de ces recettes moindres : le recul des ventes aggravera inévitablement celui des mises en chantier et, au final, le nombre de constructions déjà insuffisant à l'heure actuelle sera plus faible encore. Avec à terme, sans doute, une nouvelle hausse des prix. Pour l'instant, néanmoins, les promoteurs redoublent d'efforts pour maintenir voire réduire ces derniers. Chez Promogim, par exemple, le prix moyen des logements a baissé de 11 % entre 2011 et 2012. Le fruit d'un travail sur les coûts de construction, la négociation du foncier mais aussi la mise en oeuvre d'opérations réalisées en partenariat avec certaines mairies, permettant de proposer des logements à des tarifs contrôlés...

...La réponse n'est pas si aisée lorsqu'on regarde l'évolution des prix : clairement orientée à la baisse, elle pourrait inciter à patienter quelques mois, histoire que la modération ait achevé son œuvre... S'agissant de l'immobilier, on ne dit pas l'essentiel : le temps de la négociation est revenu, au bénéfice des acquéreurs... Dans l'ancien, le rallongement des délais de réalisation se constate partout où la correction sur les prix n'a pas eu lieu, c'est-à-dire sur une bonne moitié du territoire, dans les zones tendues en particulier... Qui plus est, cette resolvabilisation de la demande par les prix est en train de se faire dans les meilleures conditions possibles: il s'agit d'une correction, d'un "soft landing" pour parler comme les économiste... Du coup, face à une pression à la baisse sans effondrement, les propriétaires ne sont pas enclins à renoncer à vendre et n'ont en général pas de sentiment d'appauvrissement. On appelle cela "l'effet patrimoine"... Quant aux crédits immobiliers, on entend un discours ronronnant, qui rassure certes, mais à courte vue...On oublie de préciser que cette situation est exceptionnelle. Tout conduit à penser qu'elle aura du mal à passer l'été, et qu'une remontée importante des taux est à prévoir... La crise économique au sein de la zone euro, d'abord, aura créé les conditions d'une amélioration...En outre, se pose la question, qu'on n'évoque même plus, de la notation de la France... Le caractère prévisible de notre dégradation rend inévitable une remontée des taux au second semestre, sans doute appelés à atteindre les 5 % pour l'emprunteur final. C'est dire que, pour des raisons fortes, s'endetter aujourd'hui est préférable. Si l'on ajoute que le marché lui-même est favorable, il n'y a plus à attendre. Le message vaut d'ailleurs pour les acquéreurs, certes, mais aussi pour les vendeurs, qui sont souvent tentés de vouloir voir venir : le tempérament des prix et la détente des taux créent en ce moment une situation qu'on ne reverra peut-être pas avant longtemps.

Dans un contexte macroéconomique où le nombre d'acheteurs diminue de 30% et le nombre de transactions chute de 15 à 20%, les prix poursuivent sur la tendance observée depuis juillet 2011 et accusent une baisse modérée à Paris et en banlieue. Tout contribue à ralentir le marché et la période politique renforce l'attentisme des particuliers, vendeurs comme acheteurs... En janvier 2012 :

...la crise économique crée de l’incertitude sur le marché immobilier européen, en posant la question essentielle du financement des investissements. Conséquence directe : le choix des marchés privilégiés dépend plus de leur potentiel de sécurité que de leur potentiel de forte croissance... Selon le rapport, les acteurs du marché accorderont une nette prime à la qualité́ et à la sécurité́ de leurs investissements. En effet, au moins un acteur sur deux recherche des actifs très sécurisés. Cette tendance n’est pas nouvelle, mais elle est particulièrement forte pour 2012, face à l’incertitude sur le marché... Paris reste un marché plus diversifié que Londres, disposant de nombreux actifs de qualité, comme les bureaux, les commerces ou les hôtels de luxe, même si l’offre prime reste limitée...

|

Une étude du CREDOC, décembre 2014.