CETTE INFO existe depuis longtemps mais il est utile de la rappeler aux gens….

« Le laboratoire biologique chinois de Wuhan appartient à Glaxosmithkline, qui possède (accidentellement) Pfizer ! ». (celui qui fabrique le vaccin contre le virus qui a été (accidentellement) lancé au laboratoire biologique de Wuhan et qui a été (accidentellement) financé par le Dr Fauci, qui fait (accidentellement) la promotion du vaccin !

« GlaxoSmithKline est (accidentellement) gérée par la division financière de Black Rock, qui gère (accidentellement) les finances de la société Open Foundation (Fondation Soros), qui gère (accidentellement) la société française AXA !

« Soros possède (accidentellement) la société allemande Winterthur, qui a (accidentellement) construit un laboratoire chinois à Wuhan et a été rachetée par l'allemand Allianz, qui a (accidentellement) Vanguard comme actionnaire, qui (accidentellement) est actionnaire de Black Rock », qui (accidentellement) contrôle les banques centrales et gère environ un tiers du capital d'investissement mondial.

« Black Rock » est également (par coïncidence) un actionnaire important de MICROSOFT, propriété de Bill Gates, qui (par coïncidence) est un actionnaire de Pfizer (qui - vous vous souvenez ? - vend un vaccin miracle) et (par coïncidence) est maintenant le premier sponsor de l'OMS !

Maintenant vous comprenez comment une chauve-souris morte vendue dans un marché humide en Chine a infecté la PLANÈTE ENTIÈRE !

Votre smartphone Android est-il vraiment sûr ? Un nouveau malware nommé DroidBot s’attaque actuellement à huit grandes banques françaises, mettant potentiellement en danger les données bancaires de millions d’utilisateurs.

Un nouveau danger menace les utilisateurs d’applications bancaires sur Android. Depuis juin dernier, un malware sophistiqué baptisé DroidBot cible spécifiquement huit grandes banques françaises.

Une attaque made in Turquie

Derrière cette cyberattaque se cache un groupe de hackers turcs qui ont développé un malware particulièrement sophistiqué. DroidBot ne se contente pas d’une approche basique : il utilise le framework B4A, un outil normalement destiné au développement d’applications Android légitimes. Cette approche lui permet de se fondre parfaitement dans le paysage des applications mobiles, ce qui rend sa détection particulièrement difficile.

Les établissements visés regroupent les plus grandes banques françaises : Boursorama, Crédit Agricole, LCL, La Banque Postale, Société Générale, CIC, Banque Populaire et Crédit Mutuel.

Un choix qui n’a rien du hasard, ces établissements représentant une part majeure du marché bancaire français.

La force de ce malware réside dans sa capacité à se faire passer pour des applications tout à fait normales, notamment des services de sécurité ou des applications Google. Une fois installé, il exploite les services d’accessibilité d’Android.

Le protocole MQTT, utilisé par DroidBot, lui permet de communiquer discrètement avec ses serveurs de commande, ce lui permet d’échapper ainsi aux systèmes de détection traditionnels.

Les capacités du malware sont impressionnantes :

Interception des SMS de validation bancaire

Enregistrement des frappes au clavier (keylogger)

Création de fausses interfaces de connexion

Prise de contrôle simulant les actions de l’utilisateur

Face à cette menace, plusieurs mesures de sécurité s’imposent.

L’authentification à double facteur constitue également un rempart efficace. Idéalement, privilégiez une méthode d’authentification qui ne passe pas par SMS, comme les applications d’authentification dédiées ou les key pass.

Il est également recommandé de :

Vérifier régulièrement les permissions accordées à vos applications

Mettre à jour systématiquement vos applications bancaires

Ne jamais cliquer sur des liens suspects reçus par email ou SMS

Surveiller régulièrement vos relevés bancaires pour détecter toute activité suspecte

Vue d’ensemble : les pertes non réalisées semblent s’être atténuées depuis la crise bancaire. Mais cela s’explique en grande partie par la faillite de trois banques plus tôt cette année. Leurs pertes sont donc réalisées et la FDIC s’est occupée d’eux.

Les comptabilités du secteur bancaire et financier sont fausses et archi fausses; et c’est vrai partout, encore plus en Europe qu’aux USA !

Les comptes du secteur bancaire et quasi bancaire ne sont plus sincères. Ils doivent être signalés par les commissaires aux comptes et les organismes régulateurs.

Ce qui fait que même si vous accomplissez les diligences normales vous ne pouvez apprécier leur solvabilité ;

pourtant les lois scélérates des gouvernements et des administrations ont fait de vous des créanciers des banques.

Vous n’êtes plus des déposants, non vous êtes créanciers des banques ce qui signifie qu’en cas déconfiture de ces banques vous êtes mis a contribution, vos avoirs ne sont plus garantis au delà de la limite légale … illusoire et dérisoire.

Si vous êtes créanciers mais que vous ne pouvez apprécier la solvabilité, la bonne gestion et la santé de vos banques, alors vous ne pouvez être tenus pour responsables; il faut changer la législation.

Les pertes latentes sur les titres détenus par les banques au deuxième trimestre s’élevaient à 558 milliards de dollars. La répartition était de 309,6 milliards de dollars de pertes latentes sur les titres détenus jusqu’à leur échéance et de 248,9 milliards de dollars de pertes latentes sur les titres disponibles à la vente.

. Si les taux d’intérêt continuent de monter, le même problème qui a provoqué la crise bancaire du début de cette année pourrait se reproduire. D’autant plus que de plus en plus de déposants bancaires se rendent compte qu’ils peuvent gagner de meilleurs intérêts en plaçant leur argent ailleurs et en retirant leurs fonds, ce qui crée un problème majeur de liquidité et de cout pour les banques.

Dans cette émission, montée en urgence au vu du contexte, vous retrouverez un peu exhaustif sur la situation bancaire.

Qu’est-ce qu’une banque ; Introduction de Charles Gave

2:00 les banques, un intermédiaire historique nécessaire. Les bouchers comme premières banques. Une banque peut prêter plus qu’elle n’a. 4:56 Les Médicis. 6:38 Les assurances vie. 9:13 Les banques mutualisent le risque 11:36 Le Bank run de 1907. 13:00 Bretton Woods. Détachement de la monnaie. 15:00 la situation en 2008. 17:22 La hausse des prix. 18:35 La SVB 25:00 La crise de liquidités. 28 :00 Concentration trop importante du système bancaire

31:20 le problème de solvabilité. Quelle est la différence ? 34:00 Le service de la dette Française. 38:00 Ce qui guette l’Europe. Les prémices d’une crise de solvabilité. 40:00 Crédit Suisse en particulier. 45:23 Le non-remboursement de la dette ? 49:00 Indice Boursier SX7E Indice des valeurs bancaires dans la zone Euro que vous retrouverez sur notre page twitter https://twitter.com/IdLibertes Suivez-nous.

53:25 Comparaison avec le Japon. 56:13 Obligés d’aller sur le risque action. 59:00 Le Glass Steagall Act. 1:00:02 Il faut ramener cela à taille humaine.

Si l’on se souvient de Rockefeller, Carnegie, Du Pont de Nemours, le nom d’Andrew Mellon (1855-1937) est tombé dans l’oubli. Pourtant, il fut l’accusé d’un long procès digne du cinéma hollywoodien organisé à partir du 1er avril 1935 à Pittsburgh, puis à Washington, qui posa pour la première fois en public la question de l’impôt, et partant de la fraude. Or Andrew Mellon ne pratiqua pas l’évasion fiscale à petite échelle, puisque, pendant onze ans, il fut… ministre des Finances. L’ouvrage de Romain Huret a le mérite de décrire non seulement les phases du procès mais aussi le passage d’un monde à un autre. Pour Mellon, c’était au millionnaire, héros de la nation, que revenait le droit de déterminer « un impôt juste ». Pour Franklin Roosevelt, père du New Deal destiné à combattre les effets de la Grande Dépression, il convenait d’établir une justice fiscale fidèle à l’idéologie des « Pères fondateurs » afin de limiter le pouvoir d’une nouvelle aristocratie industrialo-financière.

Romain Huret, Les millions de monsieur Mellon. Le capitalisme en procès aux États-Unis (1933-1941). La Découverte, 272 p., 22 €

« Méticuleux et intransigeant, le banquier est obsédé par les chiffres et l’argent. Tel un maffieux, il est entouré d’hommes totalement dévoués à sa cause… » : voilà comment le présente un militant de gauche, Harvey O’Connor, dans un ouvrage intitulé Mellon’s Millions (1933). On s’aperçoit aussi que, loin du discours sur l’éthique du protestantisme et le génie des capitaines d’industrie et de la finance, l’« empire de Mellon » doit beaucoup aux privilèges de l’héritage. Certains estiment que sa fortune est comprise entre 3 et 8 milliards de dollars. Mellon tient à sa réputation et s’insurge lorsqu’il est soupçonné d’être un « délinquant fiscal ». Une presse de gauche le qualifie même de « bankster » et le compare à Al Capone – lequel sera emprisonné, non pour ses crimes, mais pour ses fraudes fiscales !

À la fin des années 1920, la concentration des entreprises est forte. La financiarisation du capitalisme inquiète – déjà ! Les managers occupent une place croissante et dissocient la propriété de l’entreprise de sa gestion quotidienne. Ainsi, le mythe d’un « actionnariat démocratique » s’efface au profit d’une action devenue « rente perpétuelle » pour quelques-uns. L’impôt fédéral sur le revenu n’existe que depuis 1913 et touche moins de 5 % de la population. L’impôt sur les successions est créé dans treize États, dont la Pennsylvanie, dans la dernière décennie du XIXe siècle ; il s’étend à l’ensemble du pays au début du XXe siècle.

Mellon, ministre des Finances sous trois présidents et pendant onze ans (1921-1932), a un programme : faire baisser tous les impôts. Il trouve injuste que la veuve d’Henri Frick, héritière de 150 millions de dollars, ait dû s’acquitter de 9 millions de droits. Il juge également anormal l’impôt sur le revenu et préfère augmenter les impôts indirects qui pèsent sur toute la population. Il crée, en 1924, « le Board of Tax Appeal » comprenant 16 magistrats. Celui-ci permet aux contribuables de contester le montant de l’impôt fédéral réclamé par le « Bureau of Internal Revenue » qui tente d’imposer des redressements fiscaux. Le combat n’est pas égal : il existe 24 000 juristes et comptables du côté des fortunés contre 2 800 fonctionnaires fiscaux fédéraux. En outre, beaucoup d’inspecteurs des impôts, au bout de quelques années d’expérience, passent dans l’autre camp, et offrent leurs services aux riches contribuables. L’évasion fiscale devient si aisée qu’un membre du Bureau of Internal Revenue compose en 1928 une brochure intitulée « Les 12 manières d’échapper à l’impôt sur le revenu ». Elle sera publiée dans la presse en 1935.

Mellon est un homme discret ; il ne fait guère parler de lui et n’a pas fondé de holdings. « Sa boulimie d’acquisitions » le place néanmoins à la tête d’un « empire » qui se caractérise par sa dispersion – tout reste cependant aux mains de la famille. Le fisc va se concentrer sur sa déclaration de 1931 : c’est que Mellon est allé très loin dans ce que l’on n’appelle plus « l’évitement de l’impôt » mais « l’évasion fiscale ». Le voilà, sur le tard, sous les feux des projecteurs. Pour la seule année 1931, il doit aux impôts 3 millions de dollars. Le procès commence en février 1935. Mellon sera toujours présent aux audiences, sauf lorsqu’il fêtera ses 80 ans. Il prend le rôle de l’homme âgé persécuté qui n’est pas vraiment au courant de tous les arcanes juridiques. Cette stratégie de « dilution des responsabilités » produit un effet inattendu : Mellon devient l’archétype critiqué du « propriétaire absent ». Évidemment, il n’en est rien ; c’est un homme qui ne délègue pas. Le verdict est rendu en décembre 1937, alors que Mellon est mort le 26 août précédent.

L’ancien ministre des Finances sait utiliser les lois qu’il a en partie instaurées. Il profite des « zones grises de la loi » ainsi que de la « jurisprudence du doute ». Il vend à perte des actifs, et les retire de ses profits pour diminuer ses impôts – mais tout a été cédé à des membres de la famille. En 1930, la florissante aciérie McClintic-Marshall, possédée par les frères Mellon, fusionne avec le géant du secteur, Bethlehem Steel. En réalité, il s’agit d’une vente cachée. Et très anticipée : dès 1913 (année de la création de l’impôt fédéral), Mellon avait surévalué l’entreprise pour sous-estimer ses gains, au moment de la vente, dix-huit ans plus tard… Précisons que, contrairement à l’achat d’une firme, la fusion dispense de payer des droits.

Mellon s’avère aussi un expert des montages juridiques : le bon père de famille millionnaire fonde, pour chacun de ses deux enfants, un trust. Des gens avisés conseilleront ainsi sa progéniture écervelée, et éviteront la dilapidation de leur fortune. Cette sage mesure « d’éducation à la richesse » s’effectue providentiellement sans droits de succession… Mellon excelle dans l’art d’utiliser un grand nombre de « petites mains » qui effectuent des tâches financières et juridiques morcelées sans savoir quel est le but final des opérations. Nonobstant, le fisc constate que, dans toutes ces manœuvres, il n’y a guère de « substance économique » mais bien une intention de frauder.

Pour plaider, le Bureau of Internal Revenue recrute un spécialiste, Robert Jackson, qui, au départ, se récuse. Il tient à sa tranquillité, à son salaire, et affronter Mellon découragerait les plus braves… Il finit par accepter. Mellon, sans surprise, choisit le célèbre « défenseur des riches », Frank Hogan, qui, avec dédain, qualifie Jackson d’« avocat champêtre ». Il faut toute l’énergie des « New Dealers » pour partir au combat. La partie est mal engagée, le président du tribunal, Ernest Van Fossen, a déclaré sans ambages : « À chaque fois que je pourrai aider une grosse huile contre l’État fédéral, je le ferai ». Ainsi, le problème n’est pas seulement Mellon mais « le mellonisme », car c’est dans le ministère des Finances lui-même que se trouvent de fortes résistances à la réforme.

Au commencement du procès, les « New Dealers » pâtissent de l’image d’un État fédéral jugé intrusif, inquisitorial, bureaucratique et ignorant des mécanismes de l’économie. Puis la tendance s’inverse. Les explications de Jackson sont fort claires et la presse reprend ses raisonnements. Les caricatures d’un habile dessinateur, Daniel R. Fitzpatrick, vont jouer un rôle important dans le retournement de l’opinion. L’ouvrage en présente de très convaincantes illustrations qui ne sont pas sans évoquer le style de Sempé.

L’époque a changé. La crise de 1929 – au cours de laquelle Mellon s’est enrichi – a montré la cupidité et l’irresponsabilité des grands capitalistes. En novembre 1936, Roosevelt est triomphalement réélu. Mellon comprend que le procès va mal se terminer pour lui. Il lui reste, cependant, une carte en main, elle sera décisive pour sauver son honneur. D’avril 1930 à avril 1931, il avait acheté à l’URSS 21 toiles du musée de l’Ermitage (Titien, Raphaël, Véronèse, Rembrandt, Botticelli, Van Dick, Hals, Chardin, Le Pérugin, Vélasquez) pour une somme avoisinant les 7 millions de dollars. Elles avaient été acquises « par philanthropie », et donc non sujettes à l’impôt, à ceci près que nul ne les avait vues… Mellon les offre à l’État, avec toute sa collection de tableaux, et prend en charge la construction d’un musée à Washington. Comment refuser ? Roosevelt s’oppose simplement à ce que ce musée s’appelle Mellon.

Sans obtenir l’unanimité, la majorité des magistrats lavent le millionnaire de l’accusation d’« intention d’évasion fiscale ». En ce qui concerne la fausse fusion, la famille doit tout de même s’acquitter de 400 000 dollars. Nombre de « New Dealers » sont évidemment déçus et craignent que les beaux gestes philanthropiques ne servent à masquer de lourdes fraudes. Toutefois, la question de l’impôt a été longuement débattue, et Roosevelt proposera même un impôt de 100 % pour la tranche la plus élevée afin d’enrayer la montée d’un capitalisme dynastique.

Mais celui-ci résiste ! En 1935, comme les taux d’imposition ont augmenté, les millionnaires font la grève des investissements productifs ! Mais la guerre va se profiler, et les préoccupations changent. Il faut relancer l’appareil industriel pour vaincre l’Allemagne nazie. DuPont de Nemours, par exemple, va travailler à l’élaboration de la bombe atomique. Quant à Jackson, devenu juge à la Cour suprême, il est chargé d’organiser le procès de Nuremberg.

C’est tout le mérite de Romain Huret que de nous faire revivre d’une manière attrayante ce procès tombé dans l’oubli. Comme on le devine, l’intérêt de l’ouvrage n’est pas seulement historique. L’enrichissement indécent, l’armée de juristes à la solde des puissants, la morgue des millionnaires et leur solidarité face à la pauvreté, la philanthropie – « moyen idéal de dépenser sans se déposséder » –, le capitalisme actionnarial indifférent à l’avenir de l’entreprise… Tout y est, sauf, fait remarquer Huret, les paradis fiscaux. La fameuse théorie du « ruissellement » est même évoquée par Mellon dans son ouvrage sur la fiscalité : Taxation : People’s Business (1924).

L’Histoire est railleuse : Mellon aura droit, en 1955, à un timbre à son effigie mais d’une valeur de 3 cents seulement ! À la fin de sa vie, Frank Hogan, l’avocat des riches, offrira à la bibliothèque du Congrès le tapuscrit annoté par Steinbeck de son roman social, Les raisins de la colère. Malicieux, Roosevelt, dans son discours d’inauguration, en mars 1941, mentira en affirmant que Mellon, trop modeste, ne voulait pas que la National Gallery of Art portât son nom. Il glissera à l’oreille de Robert Jackson : on devrait l’appeler le « musée de Bob »! Ainsi, organisée par des hommes courageux, la polémique touchant « les millions de Mellon », qui dura huit ans, autorisa une régulation financière mais dévoila également aux yeux de la population une certaine réalité du monde financier qui interrogeait la démocratie et son esprit de justice.

Les obligations-Bitcoin à 1 milliard de dollars du Salvador commencent à se concrétiser, et d’autres cryptomonnaies devraient bientôt devenir des devises légales

Le pays du Bitcoin concrétise son aventure avec la cryptomonnaie : après l’adoption du Bitcoin comme devise légale, d’autres jetons sont dans le pipeline. Le projet de lancer des obligations ayant comme garantie des Bitcoins, pour lever des fonds et construire « Bitcoin City », est déposé devant les parlementaires.

Pourquoi est-ce important ?

Le Salvador est désormais surnommé le pays du Bitcoin. Son président, Bukele, a misé sur les cryptomonnaies comme modèle économique. Pour le reste du monde, c’est une expérience intéressante à suivre. De nombreux critiques parient sur un effondrment brutal.

Dans l’actu : Un projet de loi déposé au Salvador : vers une obligation qui a comme garantie des bitcoins et l’adoption d’autres cryptomonnaies comme devise légale.

Il s’agit du début du travail pour définir le cadre juridique pour pouvoir arriver à ces deux objectifs. La ministre de l’Économie María Luisa Hayem Breve a déposé un projet de loi en ce sens, ce mardi, rapporte Markets Insider.

A terme, le pays d’Amérique centrale (qui compte un PIB de 29 milliards de dollars et 6,5 millions d’habitants) veut émettre une obligation qui a comme garantie des Bitcoins, et en tirer un milliard de dollars. Ce serait la première obligation de ce type dans le monde.

Le président Nayib Bukele avait déjà annoncé il y a un an des plans à propos d’une telle obligation-Bitcoin, en partenariat avec Blockstream. La moitié de la somme récoltée serait investie dans l’achat de Bitcoins, et l’autre moitié dans la création d’une ville du Bitcoin, voulue pour attirer le secteur et les investisseurs vers le pays.

Le projet prend donc un tournant plus concret, avec la formulation d’un texte juridique. Les détails ne sont pas encore clairs, par exemple les longévités ou les taux de rendement des papiers de dette, tout comme la date de son émission.

Deuxième volet du projet de loi : adopter toutes les cryptomonnaies comme devise légale. Pour mémoire, le Salvador a été le premier pays du monde (et pour l’instant le seul) à adopter le Bitcoin comme devise légale, en septembre 2021.

L’essentiel : en pleine crise de la crypto, en avant toute !

Alors que le secteur de la crypto est en pleine déroute, moyennant perte de 1,4 milliard de dollars en valeur marchande depuis le début de l’année pour tous les jetons réunis, faillites et fraudes, le gouvernement du Salvador reste optimiste et continue à miser sur la crypto.

Ce qui peut être à double tranchant. Soit c’est un pari gagnant, le pays devient une plaque tournante pour le secteur et peut s’affranchir de la domination du dollar (qui d’ailleurs est un poids supplémentaire pour les économies d’Amérique centrale et latine, souvent en crise, notamment inflationniste) grâce à la finance décentralisée.

Soit c’est un pari perdant, et l’économie du pays entier s’effondre. Cela mettrait en péril les avoirs de toute la population, qui n’est pas forcément d’accord avec ce modèle économique. Certains refusent par exemple d’être réglés en crypto.

La voie choisie par le Salvador est loin de faire l’unanimité. Le FMI a par exemple indiqué qu’il n’était pas d’accord avec l’idée d’avoir des bitcoins comme devise légale – ajouter d’autres cryptomonnaies devraient encore plus lui déplaire. Il a prévenu qu’il n’interviendrait pas pour sauver le pays.

Ce n’est un secret pour personne, le Brexit a été un coup dur pour l’Union Européenne, mais encore plus pour la Grande Bretagne.

Une réduction à hauteur de 5.2% du PIB en Juin 2022, presque 14% d’investissements et d’échanges commerciaux en moins. Mais avec la chute de l’économie britannique vient s’ajouter un enchaînement de faillites de différentes entreprises. Que s’est-il passé ?

Eh bien tout cela est la faute des obligations britanniques dans les portefeuilles de différentes entreprises, assureurs, banquiers et fonds de gestions qui ont, à eux seuls, littéralement coulé des entreprises et maintenant, l’économie britannique peine à garder la tête hors de l’eau.

__________ 👇 SOMMAIRE👇 __________

00 : 00 Introduction 00 : 38 Le marché obligataire 02 : 03 Comment fonctionne un portefeuille 50/50 02 : 38 Les gestionnaires prudents 03 : 00 Les banques en faillite depuis presque 15 ans 04 : 00 La situation en Grande Bretagne 05 :08 « Desperate Times call for Desperate measures » 06 : 45 La vraie raison de la situation actuelle 07 : 21 Illustration 10 : 53 Et s’il n’y avait pas eu de Brexit ? 11 :40 L’Europe n’est pas à l’abris 13 :25 Les risques des produits dérivés 15 :40 Quelles solutions ? 16 :28 Bitcoin et la Blockchain comme refuges 18 : 32 Conclusion

Avec Jean-Baptiste Rivoire, journaliste d’investigation, fondateur du média Off Investigation.

Jean-Baptiste Rivoire était interrogé chez Sud Radio, le mercredi 6 avril 2022, par André Bercoff. Il rapporte les faits du "RothschildGate", impliquant Emmanuel Macron, l'actuel président de la République, également candidat au second tour des présidentielles.

Fondateur de Off Investigation, Jean-Baptiste Rivoire a participé à un certain nombre de reportages, dont l’un sur la guerre civile algérienne dans les années 80. Dans Patrimoine de Macron, où sont passés les millions ?", le huitième épisode de la série documentaire "Emmanuel, un homme d'affaires à l'Elysée", il relate avec Gauthier Mesnier les affaires ayant impliqué le chef de l’État durant son parcours chez Rothschild, entre la commission Attali et son arrivée au secrétariat général de l'Élysée avec l'élection de François Hollande.

Diplômé de l'École nationale d'administration (ENA) en 2004, Emmanuel Macron devient ensuite inspecteur des Finances. En 2008, il continue son parcours à la banque d'affaires Rothschild & Cie, pour laquelle il travaillera quatre années. Pour la période 2006-2009, il est membre du Parti socialiste. En 2007, il intègre la commission Attali "pour la libération de la croissance française", en tant que rapporteur adjoint.

Il est alors présenté à François Hollande, qui,le nomme secrétaire général adjoint de l'Élysée en 2012, puis ministre en 2014. En 2016, se déclarant hostile au clivage gauche-droite, il fonde son propre parti politique : En Marche, instrument de sa candidature à l'élection présidentielle de 2017.

Les époux Macron et l'immobilier

Le 9 décembre 2021, Emmanuel Macron devait déclarer sa situation patrimoniale. Publiée au Journal Officiel, cette déclaration est accessible à tous. Malgré des comptes courants plutôt bien garnis, il ne déclare aucun bien immobilier.

Entre 2008 et 2014, alors que leur foyer fiscal détient un appartement parisien, acheté 890 000 euros en 2007, et une villa au Touquet, qui sera estimée à 1 453 000 euros, les époux Macron parviennent à ne pas payer l’impôt sur la fortune.

Dans leur enquête approfondie, Jean-Baptiste Rivoire et Gauthier Mesnier rappellent que le couple avait estimé leur maison du Touquet bien en deçà du marché immobilier, contournant ainsi l'impôt sur la fortune (ISF). En 2015, les inspecteurs du fisc vont réévaluer la maison du Touquet, ce qui entraînera une régularisation d'ISF sur trois années.

"Quand on doit de l'argent à la banque, on diminue son patrimoine, en l'occurrence ici de 350 000 euros", indique Jean-Baptiste Rivoire. Le journaliste rappelle qu'Emmanuel Macron affirmait que l'argent déclaré dans le patrimoine "était pour donner à Brigitte, pour qu'elle fasse des travaux dans sa maison". Sauf que Brigitte Macron est propriétaire de la maison, "car la maison lui appartient en propre". Quand il indique avoir prêté de l'argent à son épouse, son erreur a été de ne pas déclarer cette créance au fisc. En fin de compte, le chef de l'État aurait dû inscrire qu'effectivement il avait une dette pour le Crédit mutuel. De même que le président aurait dû déclarer, à son actif, que sa femme lui devait 350 000€. "Si on déclare ses dettes, on déclare aussi ses créances", souligne Jean-Baptiste Rivoire.

En 2017, il affirmait même : "J'ai fait mes travaux dans la maison de Brigitte et j'ai payé mes dettes".

"Le mystère des millions gagnés chez Rotschild et d'où ils sont passés n'est pas résolu à ce stade", énonce Jean-Baptiste Rivoire.

Succès en tant que banquier d'affaires chez Rothschild & Co

Autre point qui fait débat : alors qu'Emmanuel Macron affirme avoir gagné environ 3 millions d'euros chez Rothschild entre 2008 et 2012, il déclarait n'avoir que 156 000 euros de patrimoine en 2014. À l'en croire, il aurait dépensé près d'un smic par jour pendant trois ans.

De surcroît, ces 3 millions seraient peut-être en réalité inférieurs à ce qu'il a réellement gagné chez Rothschild, notamment à la faveur du fameux deal Pfizer-Nestlé.

Pfizer-Nestlé, le deal oublié ?

C'est grâce à ses talents de négociateur, sous Rothschild, Emmanuel Macron est nommé fin 2010 associé-gérant : à ce titre, il réussit à sceller ce contrat d'acquisition de la branche infantile de l'américain Pfizer par le géant suisse Nestlé : il parvient à convaincre Peter Brabeck, de mettre sur la table 500 millions d'euros de plus que Danone, ce qui permettra à Nestlé d'emporter ce deal à 9 milliards d'euros.

L'équipe d'Off Investigation relate que "ce ratio donnerait une commission pour Rothschild & Co de 45 à 135 millions d’euros". Des experts, interrogés par Off Investigation, jugent peu crédible qu'Emmanuel Macron n'ait perçu que quelques centaines milliers d'euros pour ce gigantesque deal, comme il l'a déclaré pour 2012 dans sa déclaration de 2014.

Des "bonus" partiellement versés dans les paradis fiscaux ?

C'est alors qu'un témoin, proche de la banque, s'exprime anonymement chez Off Investigation : "les honoraires des associés-gérants leur sont parfois versés dans des trusts à l’étranger". Après la diffusion de son émission, Jean-Baptiste Rivoire affirme qu'une deuxième source lui confirme que, chez Rotshchild, certains bonus sont versés en Angleterre.

RothschildGate, McKinseyGate : ces scandales nuisant à la campagne d'Emmanuel Macron

Jean-Baptiste Rivoire et ses collègues ont interrogé la banque, Bercy, et l'Élysée sur les gains obtenus chez Rothschild. Avant la diffusion de l'enquête, ils n'ont pas reçu de réponse, autre qu'une réponse-type de Bercy invoquant le secret fiscal. Après la diffusion, Rothschild s'est contenté de déclarer : "les banquiers en France sont rémunérés en France". L'enquête d'Off Investigation s'intéressait pourtant aux associés-gérants. "Pas de fraude, pas de faits, pas de preuve", a déclaré l'équipe de campagne d'Emmanuel Macron à l'AFP.

Jean-Baptiste Rivoire regrette ce manque de transparence de la part de l'Élysée, soulignant la différence de traitement avec l'affaire Fillon : en 2017, le candidat des Républicains avait été mis en examen puis éliminé au premier tour de l'élection présidentielle pour une succession d'affaires.

Aujourd'hui, Emmanuel Macron, candidat qualifié pour le second tour de l'élection présidentielle, a-t-il fini de livrer ses secrets sur son patrimoine ?

le groupe Bankster en concert à l'Ouverture à Mauvezin Gers France 2022 Notre premier concert un grand merci à Christophe Vindis sans qui rien n'aurait été possible.…Un grand merci à Laurent Pedoussaut l'autre cheville ouvrière de cette modeste captation. À jean marc pour le son à Olivier Thierry Sohraia David Jean Nathalie Nathalie Anne Stéphanie Manue Jules Victor Gérard Julie Raphael Christophex3 Anthony Electric wood company Etc… D'autres morceaux à suivre…si ça vous plait.

Influences: rock mélodique grunge postrock— Pearl jam_radiohead_arctic monkeys_The cure_nirvana_soundgarden_jeff buckley_muse_etc

L’Union Européenne se dirige vers un contrôle strict des transactions crypto.

L’Union Européenne va-t-elle contrôler tous les transferts en cryptomonnaies ? C’est en tout cas le souhait des députés européens qui ont voté un nouveau projet de loi concernant les cryptoactifs.

Dans un communiqué, le Parlement Européen annonce que les députés des commissions des affaires économiques et monétaires et des libertés civiles ont adopté (par 93 voix pour, 14 contre et 14 abstentions) une position sur le projet de loi dont l’objectif est de lutter contre le blanchiment d’argent et le financement du terrorisme.

« Conformément aux nouvelles exigences approuvées par les députés, tous les transferts de cryptoactifs devront être accompagnés de renseignements concernant les sources et les bénéficiaires. Ces informations devront être mise à disposition à la demande des autorités compétentes. Les règles couvriraient également les transactions effectuées à partir de ce que l’on appelle les portefeuilles non hébergés (une adresse de portefeuille de cryptoactifs qui est sous la propriété d’un utilisateur privé) », explique le Parlement Européen.

« L’objectif est d’assurer la traçabilité des transferts de cryptoactifs et de bloquer les transactions suspectes. Les règles ne devraient pas être d’application pour les transferts de cryptoactifs de personne à personne effectués sans prestataire, comme les plateformes d’échange de bitcoin, ou entre prestataires agissant pour leur propre compte », ajoute celui-ci.

Par ailleurs, les députés optent pour une réglementation sur laquelle il n’y aurait pas de seuil minimum. Ainsi, il n’y aurait pas d’exception pour les faibles montants. Enfin, les députés veulent également qu’un registre public soit créé afin de lister les entités à haut risque, par rapport au blanchiment de capitaux, et au financement du terrorisme.

Après ce vote, les députés européens pourront débuter les discussions avec les gouvernements de l’Union Européenne afin d’aboutir à un texte définitif. Et le Parlement devrait se prononcer au mois d’avril.

Un projet qui est loin de faire l’unanimité

Bien entendu, le vote inquiète la communauté crypto. Quelques jours avant le vote, Coinbase avait par exemple publié un billet contre le projet. Et parmi les arguments de l’échange de crypto, il y a le fait que actifs numériques sont en général un moyen « inférieur » pour faire du blanchiment d’argent.

« C’est pourquoi, selon les meilleures recherches disponibles, le moyen de loin le plus populaire pour dissimuler une activité financière illicite reste l’argent liquide. Contrairement à l’argent liquide, les forces de l’ordre peuvent suivre et retracer les transferts d’actifs numériques grâce à des outils d’analyse avancés », lit-on dans la publication.

L’entreprise française Ledger s’oppose également au projet. « S’il était adopté, le TFR imposerait un vaste régime de surveillance financière à l’Europe, étoufferait l’innovation et saperait les portefeuilles auto-hébergés que les particuliers utilisent pour protéger en toute sécurité leurs actifs numériques. Cette mesure diminuerait également la capacité européenne à saisir tout le potentiel de la révolution Blockchain et offrirait un avantage concurrentiel aux autres régions du monde », lit-on dans un billet publié sur son blog.

1,8 milliard d’euros d’amende, de confiscation et de dommages et intérêts ont été infligés contre la banque suisse UBS pour blanchiment aggravé de fraude fiscale et démarchage bancaire illégal en France

La banque suisse UBS a été condamnée lundi à un total d’1,8 milliard d’euros pour blanchiment aggravé de fraude fiscale et démarchage bancaire illégal en France entre 2004 et 2012, une peine largement inférieure à celle prononcée en première instance.

La cour d'appel de Paris a largement réduit la sanction contre le géant mondial de la gestion de fortune, qui s’était vu infliger le 20 février 2019 une amende sans précédent de 3,7 milliards d’euros ainsi 800 millions d’euros de dommages et intérêts à l’État, partie civile. Près de trois ans plus tard, la cour d'appel a prononcé une amende de 3,75 millions d’euros, une confiscation d’une somme d’1 milliard d’euros sur la caution d’1,1 milliard versée par le groupe, ainsi que les mêmes 800 millions d’euros de dommages et intérêts.

La filiale française UBS France a été relaxée des poursuites pour complicité de blanchiment aggravé de fraude fiscale, mais condamnée pour complicité de démarchage bancaire illégal, à 1,875 million d’euros d’amende - contre 15 millions en première instance. Quatre des six anciens cadres poursuivis ont en outre été condamnés à des peines allant jusqu’à un an avec sursis et 300 000 euros d’amende.

Sur le même sujet

Fraude fiscale : le procès en appel d'UBS s'est ouvert à Paris

Le procès en appel du géant bancaire suisse UBS pour blanchiment de fraude fiscale et démarchage illégal s’est ouvert lundi 8 mars à Paris. Deux ans après un premier jugement qui avait infligé à UBS une amende record de 3,7 milliards d’euros

Du démarchage bancaire illégal

« La décision est difficile à comprendre », a réagi l’avocat d’UBS AG, Me Hervé Temime. « C’est une décision dont les conséquences financières sont inférieures de 2,7 milliards […] par rapport à la décision du tribunal », mais « sur le principe, il y a une condamnation, donc nous allons réfléchir pour voir si nous formons un pourvoi en cassation ».

Dans ce dossier, UBS était poursuivie pour avoir envoyé des commerciaux suisses en France pour « chasser » les riches clients de sa filiale française, repérés notamment lors de réceptions, concerts ou tournois de golf, afin de les convaincre d’ouvrir des comptes non déclarés en Suisse. Au total, au procès en appel, l’accusation avait évalué à 9,6 milliards le montant des avoirs dissimulés sur la période.

Voici encore une fois la preuve que tout ceci est une vaste escroquerie, une farce. Le patron de la banque américaine JP Morgan, Jamie Dimon, lors d’un voyage à Hong Kong n’a pas respecté les 21 jours de quarantaine imposée pourtant à tous et avec sévérité. Vous pouvez le constater, le virus ne touche pas les présidents, les milliardaires, les banksters, la reine d’Angleterre, Bill Gates… Les restrictions sanitaires c’est pour les gueux et certainement pas pour les élites mondialistes !

Hong Kong a laissé le PDG de JPMorgan Chase & Co. Jamie Dimon ignorer la quarantaine hôtelière de 21 jours de la ville en raison de la taille des opérations de la banque dans le centre financier asiatique, affirmant que son voyage était à risque relativement faible.

« La justification est liée à l’économie, car il s’agit d’une très grande banque avec des activités clés à Hong Kong », a déclaré mardi la directrice générale Carrie Lam lors d’un briefing régulier. « Il doit venir à Hong Kong pour travailler pendant environ une journée. »

Lam a ajouté que Dimon avait des limites imposées sur son itinéraire, « et tout son voyage a été restreint. Le risque est totalement gérable.

Le gouvernement de la ville a accordé à Dimon une exemption individuelle des règles de quarantaine, a déclaré Lam. C’est malgré les récents efforts pour supprimer toute exemption afin de convaincre les autorités chinoises que l’ancienne colonie britannique resserrait ses mesures de contrôle des virus avant toute ouverture de frontière avec le continent.

En août, le gouvernement a accordé une exemption à l’actrice Nicole Kidman qui s’était rendue dans la ville pour filmer une série télévisée, provoquant un bref tollé de la part des résidents frustrés qui ont été contraints de payer pour des séjours à l’hôtel coûteux. Le président de HSBC Holdings Plc , Mark Tucker, a subi une quarantaine de trois semaines le même mois.

Hong Kong, qui poursuit une stratégie « Covid Zero » aux côtés de la Chine, a imposé certaines des règles de voyage les plus strictes au monde pour empêcher le virus d’entrer. Les mesures comprennent des quarantaines obligatoires à l’hôtel de trois semaines pour tout résident revenant dans la ville du Royaume-Uni ou des États-Unis, quel que soit son statut vaccinal, tandis que la plupart des visiteurs et touristes non-résidents sont interdits.

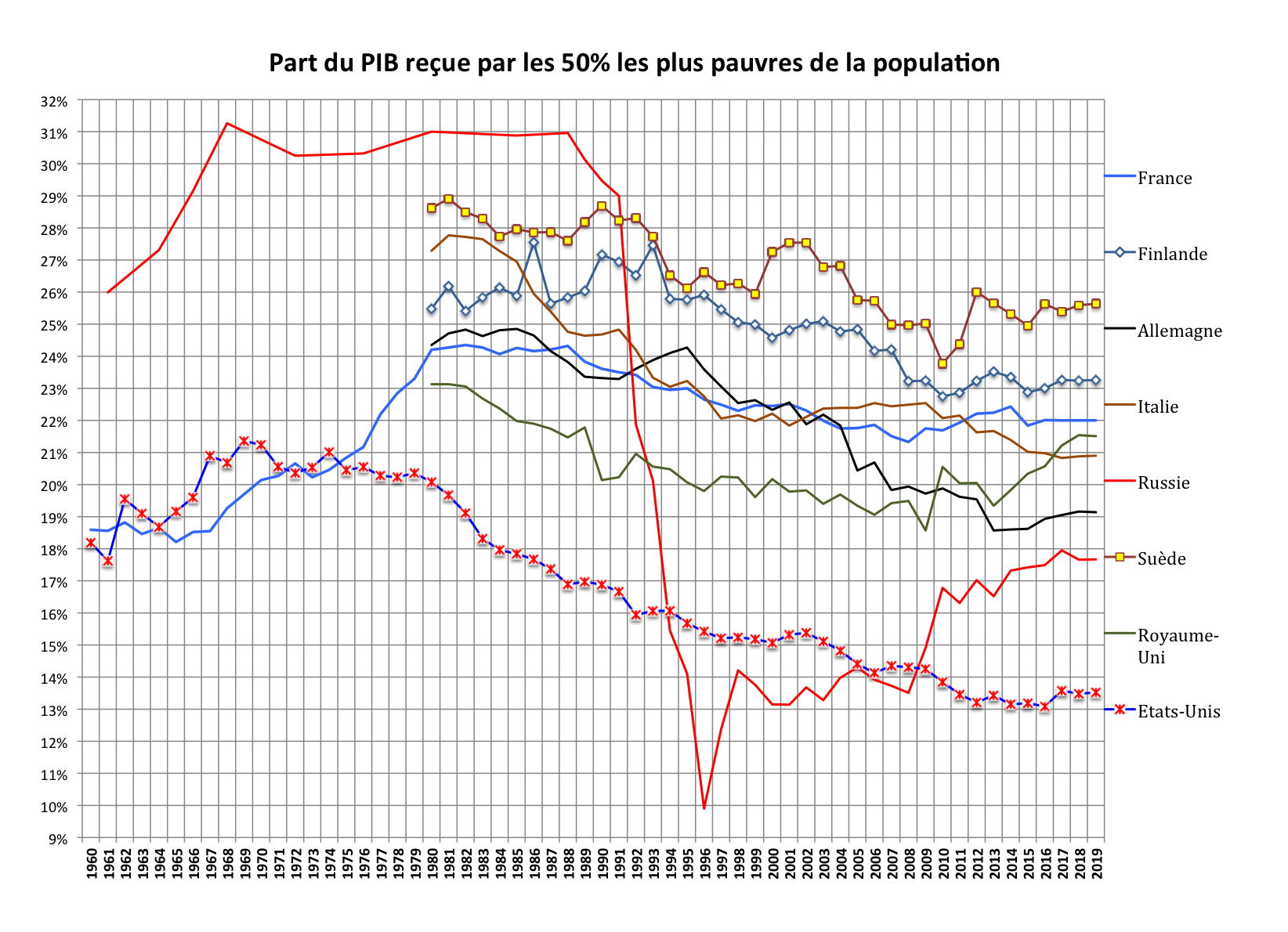

[NDC] Avec ce graphique rappelé par @russeurope, on voit clairement l'influence de la #politique de Reagan sur l'ensemble des pays suivis.

Appauvrissement des pauvres et, par conséquent, enrichissement des riches.

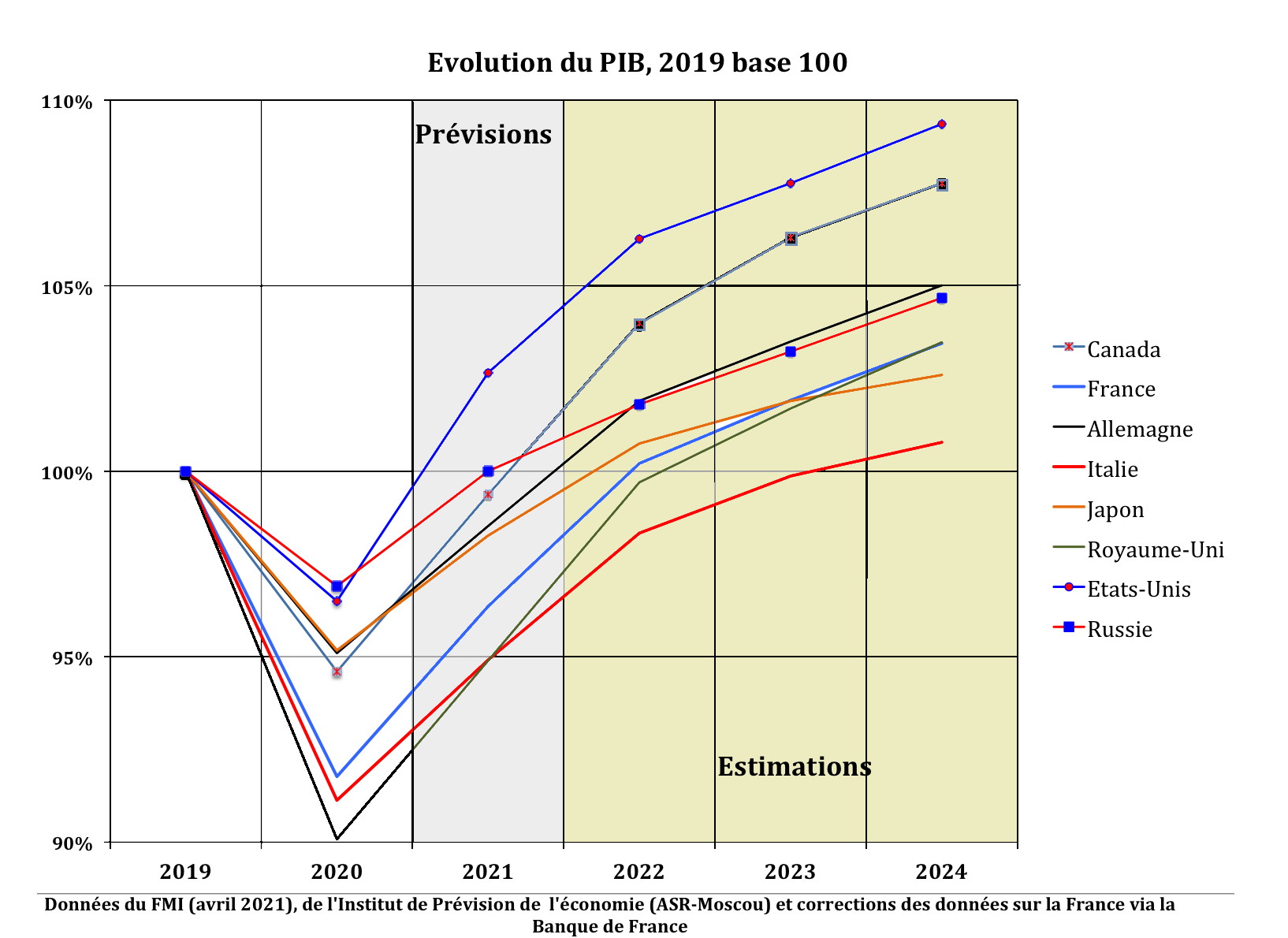

Quelle sortie de la crise pour la Russie ?

Il se confirme désormais que la Russie est sortie relativement épargnée de la crise provoquée par la Covid-19. La récession y a été moins forte que dans les principaux pays développés et en particulier en Europe. Le rebond des prix des hydrocarbures depuis le quatrième trimestre de 2020 a indiscutablement aidé. Mais, le gouvernement semble plus pressé de reprendre rapidement une politique d’austérité que de continuer à soutenir l’économie, un choix dont les conséquences pourraient être néfastes sur la croissance.

Le choc de la crise sanitaire

La Russie a donc nettement moins souffert des effets de la COVID-19 que les pays du G-7. Si la différence est faible avec les Etats-Unis, elle est nettement plus importante avec les autres pays, et en particulier les pays européens.

Graphique 1

On peut cependant constater que le rythme de récupération de l’économie se situe nettement sous celui des Etats-Unis (dopés par les différents plans de soutien et de relance des administrations Trump et Biden), sous celui du Canada (sans doute tiré par son voisin) mais aussi légèrement inférieur à celui de l’Allemagne. Or, l’économie russe a incontestablement besoin d’une forte croissance pour achever sa transformation entamée dans les années 2013-2015. C’est ce qu’indiquent les chercheurs de l’Institut de Prévision de l’Economie de l’Académie des Sciences (IPE-ASR).

Le rôle des hydrocarbures

L’économie Russe a été favorisée par le rapide rebond des prix des hydrocarbures qui étaient tombés à leur niveau le plus bas en avril 2020. Ceci résulte de l’accord de restriction de production qui a été trouvé par les pays de l’OPEP et les pays du groupe non-OPEP, conduit pas la Russie. Cet accord, qui a permis une remontée rapide des prix ne semble devoir être relâché que progressivement. La chute des exportations a été relativement modérée avec -5,1% alors que les importations baissaient de -13,7%.

Ce rebond des prix des hydrocarbures s’est fait avec une stabilisation du taux de change, voire une poursuite de la baisse en parité de pouvoir d’achat, dans un contexte de reprise des recettes d’exportation.

Tableau 1

Evolution du taux de change annuel moyen du rouble face au dollar

Moyenne annuelle

2019

2020

Prévision pour 2021

Estimations pour 2022

Estimations pour 2023

Roubles pour 1 $ (taux nominal) 64,7 72,0 73,8 72,4 73,5 Roubles pour 1$ (en parité de pouvoir d’achat)

26,4

27,4

28,1

28,8

29,5

Source : IPE-ASR

Cela devait limiter la croissance des importations ce qui, dans le cadre de la reprise de la demande, soutiendra les producteurs nationaux.

Les facteurs de relance

Selon les estimations de l’Institut de Prévision de l’Economie, la croissance de la production dans certains segments industriels qui a été observée au début de 2021 est associée non seulement à une reprise générale de la demande après la phase aiguë de la crise du coronavirus, mais aussi à des mesures de soutien importantes apportées par le gouvernement aux entreprises stratégiques à la fin de 2020. Cependant, la dynamique des dépenses publiques en 2021, marquée par de moindres dépenses, pourrait devenir l’un des facteurs de ralentissement de l’activité économique au second semestre, lorsque l’effet des mesures de soutien commencera à s’affaiblir.

Tableau 2

Données macroéconomiques

PIBConsommation des ménages

Consommation des administrations publiquesInvestissement

Revenus budgétaires (% du PIB)Dépenses budgétaires (% du PIB)Solde (excédent/

L’économie russe a bien réagi aux différents stimuli monétaires et budgétaires. À l’exception du secteur pétrolier et gazier et des activités qui étaient directement dépendantes de la situation épidémiologique, dans tous les autres secteurs la reprise de la production et de la demande au 1er trimestre 2021 a été assez active. Mais, dans le même temps, la réduction de la politique de stimulation budgétaire entraînera, très probablement, un retour à des taux de croissance économique de 1,5 à 2% dès 2022-2023, après le rétablissement de la production en 2021. Dans le même temps, un retour lent et incertain de la demande mondiale d’hydrocarbures à son niveau de 2019, et l’IEA ne l’annonce pas avant 2023, pourrait devenir un facteur supplémentaire de restriction de la croissance. Les prévisions se basent en effet sur un prix moyen du pétrole (Brent) de 61-62 USD le baril pour 2022-2023. Même si le prix devait se trouver en 2022 autour de 70 USD, cela ne ferait que pousser les prévisions de croissance à 2%-2,5% par an, ce qui est insuffisant pour garantir un développement harmonieux de la Russie.

D’autres facteurs de croissance ?

Il convient donc de regarder quels pourraient être les autres facteurs de croissance mobilisables pour soutenir la reprise après 2021.

Bien entendu, les investissements et la demande des consommateurs peuvent soutenir un rythme acceptable de reprise économique. Mais, qui a besoin d’un soutien prioritaire? Si l’on suppose que la demande des consommateurs se redressera sous l’influence des grands agrégats macroéconomiques, alors il serait naturel de se concentrer sur le soutien à l’investissement. Alors, la croissance des revenus et de la demande de la population serait le résultat final de la dynamique économique. Cependant, il existe des arguments forts en faveur du fait que la croissance des revenus de la population devrait être prioritaire, ce qui devrait devenir le facteur de croissance principal et une condition nécessaire pour lancer le cycle d’investissement et surmonter au plus vite les conséquences de la crise. Pour obtenir un tel résultat, les dépenses budgétaires devraient être nettement plus élevées que ce qui est actuellement prévu.

Une reprise soutenue de la demande proviendrait aussi présence d’une demande différée de la part de la population qui n’a pu consommer durant les périodes de confinement, des faibles rémunérations sur les dépôts bancaires et des restrictions continues sur les voyages à l’étranger. En général, on considère que tout cela offre un potentiel de croissance de la consommation des ménages de 5%, voire plus. Cependant, cette croissance de la consommation peut être confrontée à des contraintes structurelles, en particulier si le gouvernement maintient ses projets de hausses des cotisations pour les caisses de retraite et pour l’assurance maladie. Le fait est que le potentiel d’augmentation de la consommation des groupes de population à revenu élevé est limité. Même dans les conditions d’une diminution de l’attractivité des dépôts et autres instruments financiers, on peut s’attendre à une augmentation assez limitée de la demande de cette partie de la population. Une restriction supplémentaire de la demande intérieure peut survenir en cas d’ouverture des frontières extérieures du fait de progrès notables dans le domaine de la vaccination.

La nécessité économique d’une politique sociale

Les groupes à faible et moyen revenu de la population russe ont quant à eux conservé un potentiel de croissance important de la demande de consommation. Si la partie la plus pauvre de la population, représentée par la population dont les revenus sont inférieurs à la médiane (50% les plus pauvres), ont vu leur situation s’améliorer relativement ces dernières années, la marge d’amélioration reste encore importante. Une politique qui ciblerait ces catégories aurait certainement un fort effet quant à la demande de la population et cela induirait des effets très positifs sur la croissance.

Graphique 2

Cependant, sa mise en œuvre nécessiterait la poursuite des mesures garantissant l’amélioration des revenus les plus faibles. À cet égard, par exemple, des actions de portée limitée pour augmenter les salaires dans le secteur public, ou bien élargir le niveau de soutien social aux familles à faible revenu, pourraient devenir une condition nécessaire pour obtenir une croissance de la consommation de la population élevée en 2021. Surtout si l’on garde à l’esprit les niveaux de consommation et de revenus en 2013, qui restent un objectif dont l’atteinte devrait devenir une ligne directrice de la politique sociale dans les années à venir.

La croissance de la demande de la population permettrait aussi de donner plus d’importances aux installations de production qui sont axées sur la demande intérieure et de favoriser les investissements dans cette partie de l’économie qui ne dépend pas directement des actions de l’État.

Les choix en matière de politique budgétaire seront donc décisifs pour garantir une croissance soutenue en 2022 et 2023, et ces choix devraient être pris d’ici l’été 2021 au plus tard. Un tournant social de la politique budgétaire russe, outre le fait d’être socialement et politiquement justifié, pourrait s’avérer décisif économiquement. De manière générale, les conditions macroéconomiques actuelles permettent d’anticiper des taux de croissance économique allant jusqu’à 4% en 2021. Une telle dynamique permettrait d’utiliser plus efficacement le potentiel de croissance de l’économie russe et d’évoluer en 2022-2025 à des taux de croissance de 2,8 à 3,5% sur la base du lancement d’un nouveau cycle d’investissement dans les secteurs privé et public de l’économie.

Depuis plusieurs années, les cours de l'or montent. Cependant, ces dernières semaines, la bonne santé du métal précieux a été particulièrement remarquable. Que se passe-t-il du côté de l'or ?

Avec l'arrivée de Trump au pouvoir et la mise en place du Department Of Government of Efficiency, il fallait s'attendre, tôt ou tard, que quelqu'un pose l'inévitable question de l'état réel des stocks d'or des États-Unis.

En effet, officiellement, les États-Unis disposent d'une réserve évaluée à un peu plus de 8100 tonnes d'or, ce qui serait le plus gros stock mondial. Ces réserves sont essentiellement réparties sur quatre sites et trois États, avec notamment Fort Knox dans le Kentucky, et la Federal Reserve Bank de New-York dans l'État de New-York (d'ailleurs dépeinte dans le film Die Hard 3, pour l'anecdote).

Simon Gruber relocalise des lingots à la pelleteuse - Die Hard 3

Cependant, cette réserve n'a plus été audité depuis les années 70 ; en cinquante ans, il peut se passer beaucoup de choses. À ce sujet, X a offert un intéressant échange entre

ZH : "Il serait bon que Elon Musk puisse jeter un coup d'œil à l'intérieur de Fort Knox pour s'assurer que les 4580 tonnes d'or américain s'y trouvent. La dernière fois que quelqu'un y a jeté un coup d'œil, c'était il y a 50 ans, en 1974."

EM : "Certainement, ça doit être audité une fois par an ?"

La question de Musk est évidemment rhétorique : il avait amplement montré, il y a quelques semaines, connaître l'étendue de l'opacité de la Réserve américaine au sujet de ses stocks physiques d'or quand il avait par exemple évoqué, le 9.02 dernier, que tous les aspects du gouvernement devaient être transparents et audités, y compris la Réserve Fédérale :

, à des mouvements de plus en plus importants de grandes quantités d'or rapatriées vers les États-Unis ?

C'est une des raisons, mais il apparaît que ce mouvement a commencé dès la victoire de Trump en novembre dernier, et s'est notoirement accéléré ces dernières semaines.

que depuis la victoire de Trump, plus de 400 tonnes d'or ont été déplacées de Londres au COMEX (à New-York), amenant les réserves américaines locales à 926 tonnes soit une augmentation de ... 75% !

Officiellement, les banques qui observent ces transferts physiques les mettent sur le compte d'une possibilité de frais de douanes, d'un arbitrage du prix entre Londres et New-York ou vers un recentrage de nombreux clients (y compris institutionnels) vers la possession physique de l'or.

Mais surtout, l'entrée en force des règlements "Bâle III" dits "Endgame" intervient à partir du 1er Juillet 2025 prochain aux États-Unis.

Pour les banques centrales, il devient assez stratégique d'accumuler de l'or. La Chine le fait depuis 20 ans (et a beaucoup accéléré ces 10 dernières années) ; les rumeurs sur des stocks très importants - plus que les stocks américains - continuent d'enfler. En outre, les mouvements actuels de capitaux et la volatilité des monnaies dues aux tensions géopolitiques favorisent l'usage de refuges comme l'or ; il trouve donc faveur auprès des grandes banques centrales qui en achètent actuellement.

De plus, dans le contexte de Bâle III, les contraintes de stocks physiques seront plus fortes et les banques doivent donc, pour le compte de clients (privés comme publics), faire dès à présent les démarches pour garantir que le minimum de stock physique sera atteint d'ici là. Ceci se traduit par une baisse des positions à découvert, et par une demande croissante de la livraison effective de l'or acheté (ce qui n'était jusqu'à présent pas le cas).

Enfin, si d'aventure, l'or physique n'était pas exactement là où il doit être et qu'un audit se profile à l'horizon, certaines autorités ont tout intérêt à rapatrier tout ce qui pourra l'être afin de garantir l'écart le plus petit possible entre les réserves officielles et ce que trouvera l'audit.

Tous ces éléments jouent alors que le marché de l'or est déjà assez tendu et le prix du métal précieux bien élevé.

Forte demande, offre plafonnée... Inévitablement, les prix grimpent.

Cependant, si l'audit devait découvrir des écarts très importants, si, par hasard, on se rendait compte que certaines barres ne sont pas d'or pur mais de simples barres de tungstène plaquées d'or - dont l'existence dans la réserve tenue par la Bank Of England a été admise par la Reserve Bank of Australia en 2021 et

- cela pourrait provoquer un petit malaise sur tout le marché...

Bref, tout indique que la hausse actuelle du prix de l'or tient d'une demande d'or d'abord motivée par des changements structurels et non par de la simple spéculation. La combinaison des taxes douanières (qui encouragent les actifs non libellés en dollars), de la demande institutionnelle, des pénuries d'approvisionnement et des échéances réglementaires crée un marché où la demande d'or dépassera durablement l'offre.

Il n'est donc pas déraisonnable de continuer à voir grimper encore les prix de l'or...

Suppression des données personnelles, services indisponibles, transfert des comptes bancaires et des livrets d'épargne... Ces millions de Français vont voir leur banque fermer au cours de l'année 2024.

Sale année en prévision pour les banques. Deux d'entre elles vont fermer et une troisième vient de le faire. Au total, des millions de clients s'apprêtent à perdre leur compte en banque. Idem pour celles et ceux qui ont souscrit à des livrets d'épargne ou des crédits à la consommation. Certaines personnes ayant ouvert un compte dans ces établissements vont également voir toutes leurs données supprimées. En clair, elles vont perdre leur RIB, leur IBAN et leurs identifiants pour se connecter à leur espace personnel.

Parmi les trois banques qui vont définitivement fermer, deux d'entre elles sont des banques en ligne. Les comptes des clients, les applications et les sites Internet permettant d'y accéder sont donc appelés à fermer plus ou moins rapidement. Le troisième et dernier établissement bancaire a dores et déjà fermé ses portes. Là aussi, le site et l'application ne sont plus accessibles et certaines agences sont même temporairement fermées.

La première banque qui doit cesser de fonctionner est Orange Bank. La banque en ligne, filiale du célèbre opérateur téléphonique, va donc supprimer les comptes de ses quelques 800 000 clients dans le courant de l'année 2024. Néanmoins, les clients ne seront pas laissés orphelins. Des discussions avec la BNP Paribas sont en cours pour transférer les comptes, les produits d'épargne, les crédits et les autres produits bancaires vers Hello Bank, la banque en ligne du groupe BNP Paribas. Toutefois, la transition ne sera pas automatique. Les clients devront faire leur demande auprès de la BNP ou alors se diriger vers une autre banque de leur choix.

La deuxième banque à mettre un terme à ses activités est Ma French Bank. Il s'agit de la banque en ligne de La Banque Postale qui enregistre près de 700 000 clients. Si aucune date officielle de fermeture n'est, pour l'heure, encore actée, la cessation devrait intervenir d'ici la fin de l'année. La Banque Postale propose déjà à ses clients d'ouvrir un compte au sein de la société-mère.

Enfin, l'établissement bancaire qui n'existe plus depuis le 1er janvier 2024, en France, est HSBC France. Rachetée par le groupe My Money Group, la banque va prendre le nom de la marque CCF (Crédit commercial de France). Ainsi, l'ensemble des comptes et autres produits bancaires des 800 000 clients d'HSBC vont être transférés à CCF. De nombreux changements attendent les clients : nouveau numéro de compte, nouveau RIB, nouvel IBAN et nouveaux identifiants pour accéder à leur espace client en ligne.

De plus, certains services d'HSBC sont indisponibles jusqu'au 10 janvier, comme la modification de son plafond de paiement ou la réédition de son code de carte bancaire. Les clients subiront également une légère hausse de leurs frais bancaires. En revanche, ils conserveront leur conseiller puisque My Money Group reprend toutes les agences et les salariés d'HSBC.

Les autorités américaines ont pris possession de la banque, dont la clientèle était principalement composée d’entreprises du secteur de la tech.

Tout s’est passé “en l’espace de quelques heures”, raconte le Washington Post. La Silicon Valley Bank (SVB), “qui était un élément clé de l’écosystème de la tech”, s’est “effondrée” vendredi 10 mars, provoquant “la deuxième plus grande faillite bancaire de l’histoire des États-Unis” et “semant l’inquiétude dans tout le système financier”.

Les autorités américaines ont pris possession de la banque et en ont confié la gestion à l’agence américaine chargée de garantir les dépôts (Federal Deposit Insurance Corp., FDIC), à la suite de retraits massifs des clients de SVB, jeudi. Dans un communiqué de presse “surprise” mercredi soir, l’établissement avait annoncé avoir vendu 21 milliards de dollars d’actifs et céder davantage de ses propres actions pour consolider son bilan, retrace le journal.

La FDIC a indiqué que les clients pourraient retirer 250 000 dollars de fonds dès lundi. Mais, relève le Washington Post, beaucoup d’entre eux sont des entreprises de la tech “disposant de sommes beaucoup plus importantes”.

Effondrement “rapide”

Une contagion financière a semblé se propager dans certaines parties du secteur bancaire, rapporte le New York Times,“ce qui a incité la secrétaire américaine au Trésor, Janet Yellen, à rassurer publiquement les investisseurs”, estimant que le secteur bancaire restait “résilient”.

Avec quelque 209 milliards de dollars d’actifs au 31 décembre, selon les chiffres de la Réserve fédérale américaine (Fed), SVB était devenue la seizième banque américaine, souligne le Wall Street Journal.“Elle est de loin la plus grande banque à avoir fait faillite depuis le quasi-effondrement du système financier en 2008, juste après la faillite de Washington Mutual durant la crise.”

Si l’effondrement “rapide” de l’institution, vieille de 40 ans et basée à Santa Clara en Californie, “a rappelé la panique financière mondiale d’il y a une quinzaine d’années, elle n’a pas immédiatement suscité la crainte d’une destruction généralisée du secteur financier ou de l’économie mondiale”, rassure le New York Times.

À l’occasion de la sortie de son film « La (Très) grande évasion » , Soumaya Benaissa reçoit le réalisateur Yannick Kergoat ainsi que Quentin Parrinello, porte-parole d’Oxfam France. Sept ans après les "Nouveaux Chiens de garde" consacrés aux médias et à leurs éditocrates , il s’attaque aujourd’hui à la finance, dans ce film aux enjeux importants coécrit avec Denis Robert.

Un documentaire dense fouillé rythmé, drôle qui relève le défi de nous intéresser sans nous ennuyer à la vaste et complexe question de l’évasion fiscale. En décortiquant et en nous dévoilant les coulisses de ce phénomène mondialisé.

Ce sont des scandales à répétition, Panama Papers, les Paradise Papers, qui suscitent souvent une vague d’indignation chez les citoyens et dans le monde politique.

Mais après ? Quels moyens alloués pour lutter contre ces dérives et ces crimes ? Pour quels résultats ? Plutôt que d’imposer l’austérité, y a-t-il un espoir d’instaurer ou réinstaurer une justice fiscale qui permette aux états de retrouver les moyens de l’égalité… Autant de questions qui guident son film et qui animent la discussion.

Journaliste : Soumaya Benaissa Montage : Alexandre Cassier Images : Arthur Frainet Son : Baptiste Veilhan Graphisme : Adrien Colrat Diffusion : Maxime Hector Production : Sophie Romillat Directeur du développement : Mathias Enthoven Rédaction en chef : Soumaya Benaissa Directeur de la rédaction : Denis Robert

Cathie Wood. La gérante du fonds Ark Innovation en baisse de 70% en un an. Prêtresse de la tech. Elle voit le bitcoin à 1 million $ d’ici 2030.La célèbre investisseuse Cathie Wood, à la tête d’ARK Invest, reste très optimiste quant au Bitcoin. La crise serait un véritable test, dont l’actif digital sortira « frais comme une rose », pour atteindre le million de dollars en valeur en 2030.Rien que ça.

Le Bitcoin, comme toute l’industrie de la crypto, est en crise. Perte considérable de valeur, faillites, fraudes… 2022 entrera dans l’Histoire du secteur. De nombreux optimistes sont devenus des pessimistes. Mais pas tous : il reste des irréductibles.

Le chiffre : le prix du Bitcoin.

Pour Cathie Wood, le Bitcoin atteindra le million de dollars l’unité, en 2030. Ce n’est pas la première fois qu’elle avance ce chiffre, mais dans le contexte de baisse continue du prix (le bitcoin ayant atteint mardi son niveau le plus bas en deux ans, 15.650 dollars, avant de remonter un peu), elle le réitère ce mardi, interrogée par Bloomberg TV.

La crise actuelle ne lui fait pas peur, au contraire. « C’est un test de bataille, il faut traverser la crise pour voir qui seront les survivants, c’est un test pour l’infrastructure aussi. Le Bitcoin en ressortira frais comme une rose ».

La technologie continue d’ailleurs à « travailler merveilleusement », malgré la crise, ajoute-t-elle.

Les institutions quittent aujourd’hui le secteur ou mettent leur investissement en suspens, continue-t-elle, mais se sentiront ensuite plus à l’aise pour entrer sur le terrain, « une fois qu’elles auront vraiment compris de quoi il s’agit ».

L’essentiel : Quelles répercussions de l’affaire FTX?

Wood se penche aussi sur la faillite et la fraude de FTX. Il y a moins d’argent (cinq à dix milliards de dollars) en jeu qu’avec la faillite de Lehman Brothers (des milliers de milliards), et ce ne serait pas un moment « Lehman Brotehrs » pour la crypto. Elle reconnaît néanmoins que la peur règne actuellement auprès des investisseurs.

Elle soutient ainsi Coinbase (société cotée en bourse dont elle détient un bon nombre d’actions) qui demande plus de clarté de la part des régulateurs, afin de protéger les investisseurs.

Mais ce qui reste intéressant pour elle, c’est le concept même qui est derrière, la finance décentralisée : « C’est le premier système monétaire digital mondial, qui se passe de l’intervention des gouvernements, et il suscite beaucoup d’attention ».

En pleine campagne présidentielle, alors que le thème de la justice fiscale et des inégalités devrait être au cœur des programmes des candidats, le cabinet d’audit et conseil américain McKinsey vient d’être accusé d’optimisation fiscale dans le cadre d’un rapport de la commission d’enquête sénatoriale. Un scandale de plus que nous dénonçons avec force.

Selon les rapporteurs de la commission du Sénat, le cabinet n’a pas versé le moindre centimes d’impôts sur les sociétés entre 2011 et 2020, et ce alors même que le chiffre d’affaires français du cabinet était de 329 millions d’euros en 2020, dont 5 % dans le secteur public.

Pour Quentin Parrinello, Responsable Plaidoyer sur les questions de Justice fiscale et inégalités à Oxfam France: « Il est absolument insupportable de voir qu’un cabinet de conseils qui a reçu des milliards d’euros pour des missions qui ont abimé l’Etat Français en élaborant des réformes qui ont et vont fragiliser les plus précaires ait en plus échapper à l’impôt depuis 10 ans. L’évasion fiscale perpétrée de manière systémique par McKinsey prive l’Etat de sommes gigantesques qui pourraient être affectées aux services publics et au bien commun. »

Le gouvernement Français a dépensé 2,4 milliards d’euros de dépenses en cabinet de conseil de conseil depuis 2018 selon le rapport du Sénat.

Pour Quentin Parrinello : « La réforme de la fiscalité des multinationales voulue par l’OCDE et dont s’était pourtant félicité Bruno Lemaire en juin 2021 n’aurait pas empêché McKinsey de payer aussi peu d’impôts. Preuve qu’il faut aller plus loin. »

Oxfam défend plusieurs mesures pour lutter contre les paradis fiscaux

Les paradis fiscaux participent à l’aggravation des inégalités en favorisant l’évasion fiscale grandes entreprises et aux grandes fortunes. Lorsque ces derniers ne payent pas leur juste part d’impôt cela prive les Etats de ressources essentielles pour financer les services publics.

Mettre en place une taxation unitaire des profits des multinationales pour taxer les entreprises là où elles ont une activité économique réelle.

Mettre en place un taux d’imposition minimum effectif des multinationales ambitieux. Le taux de 15% retenu au niveau mondial est trop bas et assorti de trop d’exonérations pour mettre réellement un frein à la concurrence fiscale.

Mettre fin au secret fiscal des entreprises en veillant à ce que toutes les multinationales publient des rapports financiers publics pour chaque pays où elles exercent leurs activités.

Etablir une vraie liste noire des paradis fiscaux. Cette liste doit être fondée sur des critères objectifs et crédibles, et les pays qui y figurent doivent être sanctionnés. Les gouvernements, européens notamment, doivent faire preuve de courage politique en agissant avec fermeté contre les paradis fiscaux situés à l’intérieur de l’Union européenne (le Luxembourg, l’Irlande, les Pays-Bas, Malte et Chypre).

Contacts presse :

Stanislas Hannoun

07 69 17 49 63

shannoun@oxfamfrance.org

Notes aux rédactions

McKinsey utilise un mécanisme d’optimisation fiscale prisé de bien des multinationales : la déclaration des « prix de transfert » de ses entités en France à la société mère basée au Delaware, un paradis fiscal. Le cabinet fait en sorte que de nombreuses dépenses comme les frais d’administration générale ou la mise à disposition de personnels apparaissent comme des charges dans les comptes de la société et lui permettent de réduire ses impôts sur les sociétés jusqu’à zéro.

Retrouvez les recommandations de Oxfam sur la lutte contre les paradis fiscaux.

Oxfam a publié un manifeste fiscal sur lesquels doivent s’engager les candidats à l’élection présidentielle. L’évasion fiscale y occupe une place importante

S’approchant d’un taux de change à 50 roubles pour un dollar pour la première fois depuis mai 2015, le rouble a atteint mardi 29 juin un niveau historique face au dollar et à l’euro.

Le rouble russe a atteint mercredi 29 juin son plus haut niveau depuis plus de sept ans.

Le rouble est devenu la monnaie la plus performante du monde cette année, stimulée par les mesures (notamment l’interdiction aux ménages russes de retirer leur épargne en devises) prises pour protéger le système financier des sanctions occidentales imposées après l’envoi de troupes en Ukraine par Moscou le 24 février.

Au plus haut depuis 2015

Les recettes des exportations de matières premières, la forte baisse des importations et les paiements d’impôts en roubles par les entreprises russes tournées vers l’exportation expliquent également la hausse de la monnaie.

À 07h24 GMT, le rouble était en hausse de plus de 3 % à 50,22 face au dollar à la Bourse de Moscou, après avoir atteint 50,01.

Face à l’euro, le rouble a grimpé de 3 % à 52,89, dépassant les 53 pour la première fois depuis avril 2015.

Un rouble fort depuis la guerre

Avant que la Russie ne lance ce qu’elle appelle une « opération militaire spéciale » en Ukraine, le rouble s’échangeait à près de 80 pour un dollar et 90 contre un euro.

Un rouble fort réduit les revenus que la Russie tire de la vente de produits de base et d’autres marchandises à l’étranger contre des dollars et des euros, et le vice-Premier ministre Andrei Belousov a déclaré ce mois-ci que l’industrie serait plus à l’aise si le taux de change du rouble tombait entre 70 et 80 pour un dollar.

Les gendarmes financiers allemand et américain ne relâchent pas la pression sur Deutsche Bank.

Et une dernière ardoise pour solder le scandale du Libor. L'autorité financière allemande, la BaFin, vient d'imposer une amende de 8,66 millions d'euros à Deutsche Bank pour les lacunes de ses contrôles internes. Elle lui reproche de ne pas avoir, à un certain moment, « mis en place des systèmes de contrôle efficaces » pour prévenir des manipulations des taux de références des marchés interbancaires Euribor. La première banque allemande ne conteste pas cette amende, bien loin des montants faramineux qu'elle avait dû verser lors du scandale du Libor et de l'Euribor découverts en 2011. Deutsche Bank avait alors dû payer 4 milliards de dollars aux autorités américaines, britanniques et européennes.

Ses traders étaient impliqués avec ceux de Barclays, UBS, Royal Bank of Scotland ou Rabobank notamment dans des manipulations de taux auxquels les banques se prêtent réciproquement de l'argent. Le Libor, dont la réputation a été ternie par les affaires, doit officiellement tirer sa révérence en cette fin d'année 2021. Ainsi que sa déclinaison pour la zone Euro, l'Euribor.

Manquement

Cette nouvelle sanction porte sur la mise en oeuvre du règlement européen adopté en 2016, en réaction au scandale. Les manquements porteraient sur la période comprise entre avril 2019 et avril 2020, ont indiqué des sources financières au quotidien « Handelsblatt ». Depuis, Deutsche Bank a mis en place de nouvelles mesures de contrôle convenues avec la BaFin, fait savoir la banque. Elle continue d'accorder « la priorité absolue à l'identification et à la correction d'éventuelles faiblesses dans les processus de contrôle », affirme-t-elle.

Pour la banque allemande, c'est néanmoins un coup dur au moment où elle espère toujours tourner la page des différents scandales qui pèsent sur ses comptes depuis dix ans. En avril dernier, la BaFin l'avait encore sanctionnée pour ne pas en faire suffisamment pour prévenir le blanchiment d'argent. Le gendarme financier allemand avait chargé le cabinet d'audit KMPG d'élargir le contrôle des procédures anti-blanchiment mises en place par Deutsche Bank.

Calmer les foudres de la Fed

La banque a déjà engagé un démineur avec l'entrée en fonction en juillet dernier de Joe Salama comme « responsable mondial de la lutte contre la criminalité financière (AFC) et responsable du groupe de lutte contre le blanchiment d'argent ». La manoeuvre devait notamment calmer les foudres de la Réserve fédérale américaine (Fed), qui n'a toujours pas desserré son étau sur Deutsche Bank.

Après les accusations de « greenwashing » portées contre sa filiale DWS , elle la soupçonne notamment de ne pas en faire suffisamment pour signaler immédiatement aux autorités de surveillance les éventuels problèmes de conformité, conformément à l'accord « de mise en accusation différée » (Deferred prosecution agreement, DPA) conclu avec la Fed.

Sujet ô combien complexe mais ô combien essentiel pour finir la semaine dans Buzz l’Info. On a décidé de s’attaquer à l’histoire et au fonctionnement de la création monétaire. Qui crée la monnaie ? Pour répondre à cette épineuse question, qui permet d’en comprendre beaucoup sur le fonctionnement de notre économie –et notamment sur les crédits que vous remboursez chers spectateurs–, nous avons fait appel à l’ex-trader Anice Lajnef. Connu pour ses explications des phénomènes économiques, il nous raconte une incroyable histoire qui a vu les banques commerciales mettre la main sur la majorité de la création monétaire mondiale. Bonne émission!

To get content containing either thought or leadership enter:

To get content containing both thought and leadership enter:

To get content containing the expression thought leadership enter:

You can enter several keywords and you can refine them whenever you want. Our suggestion engine uses more signals but entering a few keywords here will rapidly give you great content to curate.

Your new post is loading...

Your new post is loading...

![» [RussEurope-en-exil] Quelle sortie de la crise pour la Russie ? par Jacques Sapir | Bankster | Scoop.it](https://img.scoop.it/DIyADeqcImPi2L0hoaKXkzl72eJkfbmt4t8yenImKBVvK0kTmF0xjctABnaLJIm9)

{kind=link}

{kind=link}