Your new post is loading...

Your new post is loading...

Les prêts immobiliers n'ont jamais été aussi bas. Et les banques n'ont jamais accordé de prêts sur des durées aussi longues.

On voit aujourd'hui des prêts sur 35 ans. C'est rare, mais ça existe. Par contre, le crédit immobilier sur 25 ans lui, est presque devenu la norme.

Selon les données de la Banque de France environ 4 prêts sur 10 ont une durée comprise entre 25 et 30 ans, alors que la norme était de 15 ou 20 ans en 2010. Quels avantages à allonger un emprunt? Cela permet d'emprunter plus. Par exemple, un jeune couple qui gagne 3.000 euros à deux et qui ne veut pas rembourser plus de 1.000 euros par mois, pourra emprunter 30.000 euros de plus sur 25 ans au lieu de 20. Evidemment, ça coûtera plus cher en intérêt et en assurances, 30.000 euros de plus environ mais ça permet de garder des mensualités raisonnables. Par contre, sur 30 ans là, ça n'est plus du tout intéressant à cause du taux de crédit bien plus élevé: 41.000 euros de surcoût pour 20.000 euros. Dans tous les cas, l'allongement du crédit immobilier est surtout favorable à la banque. Quels risques à emprunter sur 25 ans? Aujourd'hui, les taux sont le plus souvent des taux fixes. Plus personne n'emprunte à des taux variables. Tant que les taux restent bas, c'est donc une piste à envisager. Et ce, même si la plupart des ménages qui empruntent sur 25 ans sont tout simplement contraints de le faire pour avoir les moyens de financer leur projet. Les prix de l'immobilier étant très élevés, ça leur permet de ne pas "trop" se serrer la ceinture.

Via Julien Arthapignet (AdN Family)

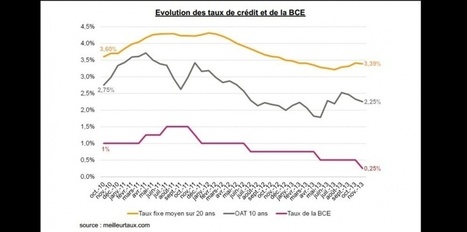

Avec leur lente mais constante baisse, les taux de crédit immobilier se rapprochent de leurs plus bas de fin 2016. Pour les meilleurs profils, c’est déjà fait. De qui s’agit-il? De primo-accédants de moins de 35 ans avec des hauts niveaux de revenus - supérieurs à 6000 euros par mois à deux - faisant l’acquisition d’une résidence principale. Ce profil a permis à trois couples habitant Château-Gontier (Mayenne), Bordeaux et Nantes d’obtenir des taux respectifs de 0,8%, 0,9% et 1,09% sur 20 ans (hors assurance), selon les taux relevés par le courtier Vousfinancer. Des chiffres bien inférieurs au taux moyen accordé par les banques, qui avoisine les 1,5%. «Les banques sont à la recherche de jeunes emprunteurs avec des revenus croissants car capter ce type de profils leur permet à la fois de rajeunir leur clientèle et rentabiliser les crédits qu’elles accordent à des taux très bas», explique Sandrine Allonier, de Vousfinancer. La grande majorité des meilleurs profils justifie de revenus mensuels très élevés, comme vous pouvez le constater dans le tableau ci-dessous.

Lire la suite...

Via Julien Arthapignet (AdN Family)

Historique ! Alors que les taux d'intérêt immobilier ne cessent de baisser, on peut désormais s'endetter, toutes durées confondues, à seulement 1,97%. Une aubaine pour les futurs acheteurs, bien sûr, mais aussi pour tous ceux qui, voici quelques années, avaient fait le choix, souvent contraint, de souscrire un prêt à taux variable. Explications.

Via Julien Arthapignet (AdN Family)

Atlantico : Devenir le propriétaire de sa résidence principale est l'ambition de nombreux Français, mais tous n'en ont pas forcément les moyens. A combien se fixe aujourd'hui en moyenne l'apport exigé pour pouvoir acheter ce type de bien ? Pourrait-il y avoir une amélioration dans les années à venir ? Patrick Chappey : Les temps changent. Qui peut acheter un appartement ou une maison aujourd’hui en France ? De moins en moins de monde, et pourtant cela fait environ 4 ans que les taux d’emprunts sont au plus bas et que le nombre de Français qui veut devenir propriétaire de sa résidence principale ne cesse d’augmenter ! Aujourd’hui, en taux fixe, entre 15 et 20 ans, ils varient entre 2,5% et 3,5%. Mais les niveaux de prix de la pierre étant très élevés, les Français ont de fait perdu quasiment 50% de leur pouvoir d’achat immobilier depuis 1997. Face à cette situation tendue, il est plus facile de devenir propriétaires pour les plus âgés et les plus aisés. Ils sont en général issus des classes sociales supérieures et cela leur a permis d’épargner pendant plus d’années afin d’avoir un apport financier plus conséquent. En effet, en moyenne dans toutes les régions, il faut gagner 4000 € nets par mois pour acheter un bien immobilier. C’est encore plus important en Ile de France ou en région PACA où les revenus doivent varier de 5500 € à 8500 € mensuels nets par ménage pour devenir propriétaire. De plus, les banques ayant resserré leurs conditions de crédits, il faut le plus souvent avoir un apport personnel pour compléter son prêt immobilier. L’idéal, pour négocier au mieux les conditions de son prêt avec son banquier est d’avoir 30% d’apport. Plus votre apport s’en approchera, et plus la banque aura confiance en votre capacité d’épargne et proposera donc un taux intéressant. Mais en général, les banques acceptent un apport minimum de 10%, ce qui équivaut aux frais de notaires et de garanties. Tant que les taux d’intérêts restent bas et que les prix de l’immobilier se stabilisent, ces données ne devraient pas changer. Pour que la situation s’améliore, il faudrait que soit le pouvoir d’achat augmente sensiblement, soit que les prix de l’immobilier baissent.

Comment alors se constituer cet apport ? Quelles sont les possibilités, et à quelles conditions sont-elles réellement efficaces ? ...................................................................................... (Cliquez sur le titre pour lire la suite).

Via Julien Arthapignet (AdN Family)

Acheter à crédit requiert une bonne organisation et un certain temps de réflexion. Un tel engagement doit donc résulter d’une décision consciente. Pour ne pas se lancer à l’aveuglette, la plateforme Paruvendu livre les étapes à suivre pour que votre projet d’emprunt immobilier se passe bien.

D’abord, il est essentiel de comprendre le vocabulaire de base du credit immobilier. Familiarisez-vous avec les termes tels que le taux effectif global, le taux révisable, l’assurance décès-invalidité ou encore l’assurance perte-emploi, entre autres. Ensuite, il est important de savoir choisir le genre d’emprunt qui vous convient le plus : le prêt à taux zéro (PTZ), le prêt à taux zéro renforcé (PTZ+), le prêt conventionné classique (PC) ou encore le compte épargne logement (CEL), entre autres.

Une fois cela fait, il vous faudra choisir le taux et la durée de l’emprunt. Qu'est-ce qui convient le plus à votre situation financière ? Un taux variable ou fixe ? Souhaitez-vous vous lancer dans un prêt longue durée ou un prêt sur 50 ans ? La quatrième étape consiste à créer votre dossier.

......................................................................... (Cliquez sur le titre pour lire la suite).

Via Julien Arthapignet (AdN Family)

La Banque centrale européenne a baissé son taux directeur tandis que l’agence de notation Standard & Poor’s vient une nouvelle fois baisser la note de la France.

Via Amber Conseils

Le montant des crédits immobiliers accordés en 2012 en France a chuté de 26,4% par rapport à l'année précédente, qui avait déjà affiché une baisse de 4,2%, indique une étude de l'Observatoire Crédit Logement/CSA publiée aujourd'hui. Malgré la baisse des taux d'intérêt, tombés à des niveaux historiquement faibles (3,22% au plus bas en décembre dernier), plus de 40 milliards d'euros de crédit ont manqué à l'appel par rapport à 2011. Le total des prêts à l'habitat accordés en 2012 se situe entre 117,5 et 120,5 milliards, selon la même source...

Via Alcofribas

|

Les taux de l’usure, c’est-à-dire les maximums légaux pour les TAEG des crédits bancaires, continuent de baisser au 1er trimestre 2019. Pour les prêts immobiliers, tous les seuils ou presque se situent sous la barre symbolique des 3%. Les taux de l’usure, publiés chaque trimestre au Journal officiel (1), permettent de fixer les seuils que les établissements de crédit ne peuvent pas dépasser. Ces seuils s’appliquent au taux annuel effectif global (TAEG), qui prend en compte les intérêts du prêt ainsi que les liés (assurance, dossier, garantie, etc.). Les seuils de l’usure sont mis à jour à chaque nouveau trimestre sur la base de la moyenne des TAEG pratiqués lors du trimestre écoulé. Cette moyenne est calculée par la Banque de France et elle est augmentée d’un tiers pour fixer le plafond usuraire des crédits. Les différents seuils applicables au crédit immobilier continuent de baisser, toujours aussi lentement, en suivant ainsi la courbe des taux des prêts à l’habitat lors de l’année 2018. Résultat : hors prêt relais, tous les seuils immobiliers sont soit inférieurs à 3%, soit très précisément figés à la hauteur de ce cap symbolique. Par conséquent, hors prêt relais, les banques ne pourront pas octroyer des prêts immobiliers au TAEG dépassant les 3% lors des premiers mois de 2019. Seuils de l’usure pour les prêts immobiliers - Prêts à taux fixe de moins de 10 ans : seuil de l’usure de 2,79% à compter du 1er janvier 2019 (contre 2,83% lors du 4e trimestre 2018)

- Prêts à taux fixe de 10 à 20 ans : 2,83% (contre 2,85%)

- Prêts à taux fixe de 20 ans et plus : 3,01% (contre 3,08%)

- Prêts à taux variable : 2,43% (contre 2,45%)

- Prêts relais : 3,24% (contre 3,25%)

L’évolution est globalement similaire pour les seuils de l’usure applicables aux crédits conso : une diminution en pente douce. Pour les prêts à la consommation de montants supérieurs à 3 000 euros, cela s'inscrit dans la continuité du trimestre précédent. En revanche, pour les prêts de petites sommes, le taux d’usure grimpait lentement depuis le début 2017. Cette fois, la moyenne calculée par la Banque de France (TAEG pratiqué de 15,90%), et donc le seuil de l’usure correspondant (21,20%), s’affichent en très léger recul. Seuils de l’usure pour les prêts à la consommation - Prêts d’un montant inférieur ou égal à 3 000 euros : seuil de l’usure de 21,20% au 1er trimestre 2019 (contre 21,21% au 4e trimestre 2018)

- Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros : 12,49% (contre 12,59%)

- Prêts d’un montant supérieur à 6 000 euros : 5,96% (contre 5,89%)

Plus d’infos sur les taux de l’usure en vigueur et l’historique des taux maximum des prêts immobiliers

Via Julien Arthapignet (AdN Family)

|

Rescooped by

694028

from immobilier

|

VIDEO. Toutes les banques délivrent-elles le PTZ ? Peut-on demander un prêt à taux zéro si on a été propriétaire ? Un logement acquis en PTZ peut-il être immédiatement mi

Via Ludovic Clerima

L’éco-PTZ, une avance de fonds permettant de financer vos travaux L’éco-PTZ est un prêt à taux zéro qui a été mis en place à partir de la loi de finances de 2009 et qui a été tour à tour prolongé puis modifié à plusieurs reprises. Il s’agit d’une avance de fonds accordée sans conditions de ressources et sans appliquer d’intérêts et qui permet à des propriétaires de financer des travaux, sous réserve que ces travaux améliorent la performance énergétique du logement. Alors comment en bénéficier ? - Le logement en travaux doit être une résidence principale.

- Vous devez effectuer des travaux spécifiques.

- Vous pouvez emprunter pour 30 000 € maximum.

- Vous devez déposer un dossier à la banque.

Via Julien Arthapignet (AdN Family)

|

|

Rescooped by

694028

from Droit

|

L’acquéreur d’un bien immobilier ne sera pas forcément celui qui en paiera le prix. Cette opération est à manier avec précaution car elle peut constituer une donation déguisée et donner lieu à taxation.

Au moment de négocier leur crédit immobilier, les emprunteurs s'intéressent rarement à la clause de remboursement anticipé. C'est un tort, car très peu d'entre eux garderont leur emprunt jusqu'à son terme.

Si la durée moyenne d'un crédit immobilier était de 199 mois, soit 16,6 ans, en février 2014, selon l'Observatoire crédit logement-CSA, « moins d'un sur dix va jusqu'à la fin de l'échéance ! Et quasiment aucun parmi ceux dont la durée est proche de 20 ans », affirme Bruno Rouleau, responsable grands comptes chez le courtier Cafpi. « Les propriétaires revendent leur bien au bout de 7 à 9 ans en moyenne », confirme Cécile Raynaud, responsable marketing chez Meilleurtaux.com.

ACCIDENT DE LA VIE

Dans la plupart des cas, le souscripteur du crédit vend son logement pour en acheter un plus grand, parce que la famille s'agrandit. Une cession, qui éteint le crédit, peut aussi être le résultat d'un accident de la vie, comme un divorce ou un décès. « Sans oublier les emprunteurs qui renégocient leur crédit pour bénéficier d'un meilleur taux. Ils ont représenté 23 % des dossiers que nous avons traités en 2013 », précise M. Rouleau. Première chose à savoir, la banque ne peut s'y opposer, sauf s'il s'agit d'un remboursement partiel d'un montant inférieur ou égal à 10 % du montant initial du prêt. L'indemnité que peut exiger l'établissement doit être précisée dans le contrat. Son montant est plafonné : il ne peut excéder six mois d'intérêts sur le montant du capital que vous souhaitez rembourser par anticipation, sans pouvoir dépasser 3 % du capital restant dû.

Exemple : un particulier ayant souscrit un prêt de 300 000 euros au taux nominal de 3,5 % sur 20 ans souhaite rembourser par anticipation la totalité du capital restant dû au bout de 7 ans, soit 220 860 euros. L'indemnité maximale qu'il devra régler sera de 3 865,05 euros. Elle correspond au résultat le moins élevé de ces deux calculs : 6 mois d'intérêts sur la somme remboursée : 220 860 × 6 × 3,5 % / 12 = 3 865,05 euros et 3 % du capital restant dû : 220 860 × 3 % = 6 625,8 euros.

MARGE DE NÉGOCIATION ...................................................................................... (Cliquez sur le titre pour lire la suite).

Via Julien Arthapignet (AdN Family)

Devenir propriétaire est une priorité pour 77% des locataires français selon un sondage IFOP pour le réseau Laforêt. Au moment d’acheter, les Français font preuve de traditionalisme. Pour obtenir leur financement, ils font confiance avant tout à leur banquier. Hors, en temps de marché immobilier tendu, le meilleur moyen d’obtenir une solution de financement moins chère et adaptée à son projet est de passer par un « Intermédiaire en Opération de Banque et services de paiement » (IOBSP), plus communément appelé courtier en prêts immobiliers. Zoom sur cette profession réglementée, qui permet aux emprunteurs d’alléger leurs démarches et de réaliser de belles économies. Courtier : une profession règlementée

Le métier de courtier consiste à prendre en charge les démarches de recherche d’un financement immobilier pour le compte des futurs emprunteurs. Pour ce faire, ces derniers signent au courtier un mandat de recherche de financement. Attention, ce document est obligatoire ! Méfiez-vous de ceux qui engagent des démarches sans prendre cette précaution. Depuis le 1er Janvier 2013, les IOBSP doivent justifier de capacités professionnelles pour exercer leur métier. Plusieurs niveaux ont donc été créés. Le statut de « courtier en opérations de banques et en services de paiement » nécessite de justifier d’une formation ou d’une expérience professionnelle. Optimiser le coût de son prêt immobilier

Qu’est-ce qui motivent des emprunteurs à faire appel à un courtier en crédit ? En premier lieu, décrocher le meilleur taux ! Il y a toutefois d’autres avantages à confier son dossier à un professionnel de la négociation de financement. Outre l’économie réalisée sur le coût du prêt, on peut attendre d’un courtier qu’il négocie également les frais de dossier, les assurances du prêt, les garanties, et d’autres éléments associés au financement du projet. Au-delà des aspects économiques, son expérience acquise en milieu bancaire permet également aux emprunteurs de bénéficier de conseils pertinents, et de parvenir à un montage financier adapté à leur situation. Enfin, gagner du temps est l’un des principaux avantages attendus par les emprunteurs. En la matière, il est techniquement impossible de faire plus vite qu’un courtier. En effet, il accède à des circuits auxquels vous n’avez pas accès en tant que particulier. Quelle économie peut représenter une baisse de taux ? ................................................................. Combien coute l’intervention d’un courtier ? ........................................................ (Cliquez sur le titre pour accéder à l'intégralité de l'article)

Via Julien Arthapignet (AdN Family)

Pour la majorité de jeunes entrepreneurs, démarrer une activité entrepreneuriale n’est pas une mince affaire, notamment en ce qui concerne de la location des bureaux. Actuellement lorsqu’on se lance dans la création d’une entreprise, accéder à des locaux commerciaux exige un budget important. D’où l’initiative de la CCI et l’OSEO à mettre en place une offre de crédit bancaire pour faciliter l’accès aux bureaux.

OSEO et la CCI Ile-de-France accordent leur soutien pour la location des bureaux

Au moment de signer un bail commercial, une entreprise fraîchement créée doit consacrer des sommes importantes à la location de locaux. Outre un dépôt de garantie usuel correspondant à trois mois de loyer, il est obligatoire, notamment pour les PME, de verser des sommes conséquentes auprès des bailleurs très exigeants afin de prévenir d’éventuelles défaillances de paiement de loyers. De tels engagements financiers affaiblissent le peu de ressources disponibles qu'ont les jeunes entreprises. Le montant de la location des bureaux constitue donc un obstacle évident à la croissance de leur activité. D’où cette idée initiée par la CCI et l’OSEO consistant à la création d’un crédit dédié aux jeunes entreprises dont l'objectif est de les aider à accéder facilement aux locaux professionnels.

Via ALPHA OMEGA GC Review

|

|

Scooped by

694028

|

Les emprunts immobiliers vont encore coûter moins cher ces prochaines semaines, selon les barèmes des banques. Les taux de crédit à 15 ans touchent des plus bas historiques. La décrue se poursuit. Les taux de crédit immobilier proposés par les banques (hors assurance) diminuent encore au mois de décembre. Le taux moyen, même à 20 ans, reste bien en dessous des 4 % selon les derniers chiffres du courtier Empruntis.com. Depuis le mois de février la baisse est de 0,55 point sur cette durée. Le mouvement est encore plus spectaculaire pour les prêts à 15 ans. Depuis le mois de février, le taux médian a diminué de 0,70 point, pour atteindre à présent 3,30 %. « Les records historiques d'octobre 2010 sont désormais battus », indique Empruntis.com. Ces taux sont d'autant plus bas qu'ils sont exprimés avant négociation. Il est donc possible pour les meilleurs dossiers d'obtenir une décote supplémentaire.

|