Les prêts immobiliers n'ont jamais été aussi bas. Et les banques n'ont jamais accordé de prêts sur des durées aussi longues. On voit aujourd'hui des prêts sur 35 ans. C'est rare, mais ça existe. Par contre, le crédit immobilier sur 25 ans lui, est presque devenu la norme.

Selon les données de la Banque de France environ 4 prêts sur 10 ont une durée comprise entre 25 et 30 ans, alors que la norme était de 15 ou 20 ans en 2010.

Evidemment, ça coûtera plus cher en intérêt et en assurances, 30.000 euros de plus environ mais ça permet de garder des mensualités raisonnables. Par contre, sur 30 ans là, ça n'est plus du tout intéressant à cause du taux de crédit bien plus élevé: 41.000 euros de surcoût pour 20.000 euros. Dans tous les cas, l'allongement du crédit immobilier est surtout favorable à la banque.

Et ce, même si la plupart des ménages qui empruntent sur 25 ans sont tout simplement contraints de le faire pour avoir les moyens de financer leur projet. Les prix de l'immobilier étant très élevés, ça leur permet de ne pas "trop" se serrer la ceinture.

L’éco-PTZ, une avance de fonds permettant de financer vos travaux

L’éco-PTZ est un prêt à taux zéro qui a été mis en place à partir de la loi de finances de 2009 et qui a été tour à tour prolongé puis modifié à plusieurs reprises. Il s’agit d’une avance de fonds accordée sans conditions de ressources et sans appliquer d’intérêts et qui permet à des propriétaires de financer des travaux, sous réserve que ces travaux améliorent la performance énergétique du logement. Alors comment en bénéficier ?

Le logement en travaux doit être une résidence principale.

Atlantico : Devenir le propriétaire de sa résidence principale est l'ambition de nombreux Français, mais tous n'en ont pas forcément les moyens. A combien se fixe aujourd'hui en moyenne l'apport exigé pour pouvoir acheter ce type de bien ? Pourrait-il y avoir une amélioration dans les années à venir ?

Patrick Chappey : Les temps changent. Qui peut acheter un appartement ou une maison aujourd’hui en France ? De moins en moins de monde, et pourtant cela fait environ 4 ans que les taux d’emprunts sont au plus bas et que le nombre de Français qui veut devenir propriétaire de sa résidence principale ne cesse d’augmenter ! Aujourd’hui, en taux fixe, entre 15 et 20 ans, ils varient entre 2,5% et 3,5%. Mais les niveaux de prix de la pierre étant très élevés, les Français ont de fait perdu quasiment 50% de leur pouvoir d’achat immobilier depuis 1997. Face à cette situation tendue, il est plus facile de devenir propriétaires pour les plus âgés et les plus aisés. Ils sont en général issus des classes sociales supérieures et cela leur a permis d’épargner pendant plus d’années afin d’avoir un apport financier plus conséquent. En effet, en moyenne dans toutes les régions, il faut gagner 4000 € nets par mois pour acheter un bien immobilier. C’est encore plus important en Ile de France ou en région PACA où les revenus doivent varier de 5500 € à 8500 € mensuels nets par ménage pour devenir propriétaire. De plus, les banques ayant resserré leurs conditions de crédits, il faut le plus souvent avoir un apport personnel pour compléter son prêt immobilier. L’idéal, pour négocier au mieux les conditions de son prêt avec son banquier est d’avoir 30% d’apport. Plus votre apport s’en approchera, et plus la banque aura confiance en votre capacité d’épargne et proposera donc un taux intéressant. Mais en général, les banques acceptent un apport minimum de 10%, ce qui équivaut aux frais de notaires et de garanties. Tant que les taux d’intérêts restent bas et que les prix de l’immobilier se stabilisent, ces données ne devraient pas changer. Pour que la situation s’améliore, il faudrait que soit le pouvoir d’achat augmente sensiblement, soit que les prix de l’immobilier baissent.

Comment alors se constituer cet apport ? Quelles sont les possibilités, et à quelles conditions sont-elles réellement efficaces ?

Devenir propriétaire est une priorité pour 77% des locataires français selon un sondage IFOP pour le réseau Laforêt. Au moment d’acheter, les Français font preuve de traditionalisme. Pour obtenir leur financement, ils font confiance avant tout à leur banquier. Hors, en temps de marché immobilier tendu, le meilleur moyen d’obtenir une solution de financement moins chère et adaptée à son projet est de passer par un « Intermédiaire en Opération de Banque et services de paiement » (IOBSP), plus communément appelé courtier en prêts immobiliers. Zoom sur cette profession réglementée, qui permet aux emprunteurs d’alléger leurs démarches et de réaliser de belles économies.

Courtier : une profession règlementée

Le métier de courtier consiste à prendre en charge les démarches de recherche d’un financement immobilier pour le compte des futurs emprunteurs. Pour ce faire, ces derniers signent au courtier un mandat de recherche de financement. Attention, ce document est obligatoire ! Méfiez-vous de ceux qui engagent des démarches sans prendre cette précaution.

Depuis le 1er Janvier 2013, les IOBSP doivent justifier de capacités professionnelles pour exercer leur métier. Plusieurs niveaux ont donc été créés. Le statut de « courtier en opérations de banques et en services de paiement » nécessite de justifier d’une formation ou d’une expérience professionnelle.

Optimiser le coût de son prêt immobilier

Qu’est-ce qui motivent des emprunteurs à faire appel à un courtier en crédit ? En premier lieu, décrocher le meilleur taux ! Il y a toutefois d’autres avantages à confier son dossier à un professionnel de la négociation de financement. Outre l’économie réalisée sur le coût du prêt, on peut attendre d’un courtier qu’il négocie également les frais de dossier, les assurances du prêt, les garanties, et d’autres éléments associés au financement du projet.

Au-delà des aspects économiques, son expérience acquise en milieu bancaire permet également aux emprunteurs de bénéficier de conseils pertinents, et de parvenir à un montage financier adapté à leur situation.

Enfin, gagner du temps est l’un des principaux avantages attendus par les emprunteurs. En la matière, il est techniquement impossible de faire plus vite qu’un courtier. En effet, il accède à des circuits auxquels vous n’avez pas accès en tant que particulier.

Quelle économie peut représenter une baisse de taux ?

Vous êtes primo accédant et vous souhaitez acheter votre résidence principale. Découvrez comment bénéficier du prêt le moins cher du marché, le PTZ+ dans sa nouvelle version entré en vigueur le 1er janvier dernier

Avec leur lente mais constante baisse, les taux de crédit immobilier se rapprochent de leurs plus bas de fin 2016. Pour les meilleurs profils, c’est déjà fait. De qui s’agit-il? De primo-accédants de moins de 35 ans avec des hauts niveaux de revenus - supérieurs à 6000 euros par mois à deux - faisant l’acquisition d’une résidence principale. Ce profil a permis à trois couples habitant Château-Gontier (Mayenne), Bordeaux et Nantes d’obtenir des taux respectifs de 0,8%, 0,9% et 1,09% sur 20 ans (hors assurance), selon les taux relevés par le courtier Vousfinancer.

Des chiffres bien inférieurs au taux moyen accordé par les banques, qui avoisine les 1,5%. «Les banques sont à la recherche de jeunes emprunteurs avec des revenus croissants car capter ce type de profils leur permet à la fois de rajeunir leur clientèle et rentabiliser les crédits qu’elles accordent à des taux très bas», explique Sandrine Allonier, de Vousfinancer. La grande majorité des meilleurs profils justifie de revenus mensuels très élevés, comme vous pouvez le constater dans le tableau ci-dessous. Lire la suite...

Les taux de crédit au plus bas. Les taux d’emprunt n’ont jamais été aussi bas. En novembre, les taux de crédit étaient de 1,31 % en moyenne. Cela a permis de dynamiser le marché immobilier. Mais cela pourrait ne pas durer en 2017 car les taux pourraient remonter.

Le volume des ventes a décollé. Avec près de 840 000transactions enregistrées sur un an (+ 11 % par rapport à 2015), le cru immobilier 2016 s'est avéré excellent !

Le PTZ dans l'ancien cartonne. Le prêt à taux zéro permet d'emprunter jusqu'à 40 % de la somme nécessaire à l'achat d'un bien immobilier neuf ou nécessitant une rénovation importante. Il est prolongé en 2017.

Le succès du Pinel non démenti. Créé en septembre 2014 pour encourager l’achat dans l’immobilier neuf, le dispositif Pinel a permis à de nombreux ménages d’accéder à la propriété et aussi de réduire leurs charges fiscales. Les achats immobiliers en Pinel représentent actuellement près de 50 % des ventes de logements neufs ! Le dispositif est prolongé jusqu’au 31 décembre 2017.

Le neuf se porte bien. Les ventes ont grimpé de + 25, 1 % sur un an. Les ventes pour les investisseurs ont progressé de 27 %. Celles pour les propriétaires occupants de 28 %. Cela est dû, entre autres, au succès du PTZ.

Les Flops

Les prix immobiliers qui remontent. C'est la première fois depuis 5 ans. Le dynamisme du marché a entraîné une hausse des prix dans presque toutes les grandes villes. Cela devrait continuer et concerne aussi bien les appartements que les maisons. À Paris, les prix devraient même battre des records dès janvier 2017. La moyenne devrait, en effet, s’établir à 8 500 €/m2 dès le début de l'année pour un appartement dans la capitale.

Des délais d'obtention de prêt plus longs. On est passé d'un mois et demi à deux mois. Il faut préciser que la loi Alur a accentué ce phénomène, car elle impose de fournir beaucoup de documents lors d'une transaction immobilière.

Des marges de négociation réduites. C'est la dure loi du marché. Plus il y a d'acquéreurs, plus la marge de négociation est faible.

Les incertitudes économiques. Et c'est notamment l'élection du Président de la République en mai 2017 qui sera décisive. Nous connaîtrons alors la politique du logement qui sera menée.

Qui sont les ménages français qui achètent une maison ou un appartement en 2014 ? De Particulier à Particulier, spécialiste des annonces immobilières, vient de publier une enquête qui nous éclaire sur le profil type des acheteurs. Voici en 10 chiffres clés comment les caractériser ….

33% de primo-accédants : 1/3 des 6045 personnes sondées par PAP souhaitent acquérir un logement pour la première fois et 66,6% des répondants sont déjà propriétaires d’un bien immobilier.

Un âge moyen de 40 ans : 57,9% de ceux qui envisagent d’acheter un logement ont quarante ans et plus.

35,1% financeront 50% du bien sans crédits : Plus d’un tiers des candidats à l’acquisition souhaitent financer 50% ou plus de leur achat immobilier sans souscrire un prêt immobilier. Pour 78,6% des sondés, cet apport est constitué par leur épargne personnelle.

20 ans de durée maximale : 75,9% des particuliers qui souhaitent acheter en empruntant de l’argent souhaitent souscrire un emprunt sur 20 ans. Soit 6 % de plus qu’en 2009. En revanche, la proportion de ceux qui souhaitent s’endetter sur 25 ans a diminué et atteint 3,5% contre 4,2% des sondés en 2011 et 5,5% en 2009.

25% achèteraient un bien de 400 000 euros et + : cette proportion était de 17,4% des sondés en 2011. Par ailleurs, un sondé sur deux prévoit un budget de plus de 250 000 euros.

10 ans de durée minimale : 49,5% des sondés considèrent que leur achat de bien immobilier s’opèrera à long terme. Ils veulent s’établir en famille et non faire un calcul financier à court terme.

Acheter à crédit requiert une bonne organisation et un certain temps de réflexion. Un tel engagement doit donc résulter d’une décision consciente. Pour ne pas se lancer à l’aveuglette, la plateforme Paruvendu livre les étapes à suivre pour que votre projet d’emprunt immobilier se passe bien.

D’abord, il est essentiel de comprendre le vocabulaire de base du credit immobilier. Familiarisez-vous avec les termes tels que le taux effectif global, le taux révisable, l’assurance décès-invalidité ou encore l’assurance perte-emploi, entre autres. Ensuite, il est important de savoir choisir le genre d’emprunt qui vous convient le plus : le prêt à taux zéro (PTZ), le prêt à taux zéro renforcé (PTZ+), le prêt conventionné classique (PC) ou encore le compte épargne logement (CEL), entre autres.

Une fois cela fait, il vous faudra choisir le taux et la durée de l’emprunt. Qu'est-ce qui convient le plus à votre situation financière ? Un taux variable ou fixe ? Souhaitez-vous vous lancer dans un prêt longue durée ou un prêt sur 50 ans ? La quatrième étape consiste à créer votre dossier.

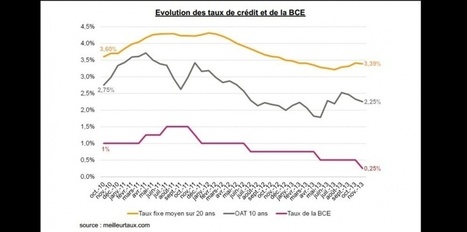

La Banque centrale européenne a baissé son taux directeur tandis que l’agence de notation Standard & Poor’s vient une nouvelle fois baisser la note de la France.

To get content containing either thought or leadership enter:

To get content containing both thought and leadership enter:

To get content containing the expression thought leadership enter:

You can enter several keywords and you can refine them whenever you want. Our suggestion engine uses more signals but entering a few keywords here will rapidly give you great content to curate.

Your new post is loading...

Your new post is loading...