Your new post is loading...

|

Scooped by

abcTrader

August 18, 2018 4:48 PM

|

Claves para buscar trabajo en Rusia

Respondemos a una serie de preguntas básicas para encontrar trabajo en el país euroasiático. La economía rusa está dejando atrás una crisis económica y hay oportunidades de trabajo. 1. ¿Qué sector es el más conveniente? Los trabajos para expatriados suelen se de alta categoría. Hay demanda de profesionales en sectores como la construcción, las tecnologías, la ingeniería, el transporte y en educación. Además también hay oportunidades en organizaciones humanitarias ya que algunas de las más grandes cuentan con oficinas Rusia. Aunque quizá sea complicado obtener un puesto en ellas ya que muchos puestos se reservan para candidatos locales o internos. También hay oportunidades como traductor, profesor de español o como au-pair. Hay numerosas páginas en ruso, y algunas también en inglés: Headhunter, XpatJobs, InJob. 2. ¿Necesito un permiso de trabajo? La contratación de personas de origen extranjero está muy regulada, así que es necesario contar con un permiso de trabajo. Para poder contar con uno la empresa que contrata tiene que contar con una autorización que le permita contratar extranjeros. La compañía puede solicitar un permiso de trabajo por el empleado tras firmar el contrato. Para ello hay que enviar los documentos necesarios traducidos al ruso, lo que incluye los diplomas profesionales o educativos. Tras este paso el empleador hará una carta de invitación, que servirá para obtener el visado. Una vez que se está en Rusia, es posible recoger el permiso de trabajo del empleador. 3. ¿Tengo que saber ruso? Un buen conocimiento del ruso te ayudará mucho, no solo para comunicarte con la gente sino también a la hora de buscar trabajo. Lo cierto es que hay numerosas opciones para estudiar ruso en el país. Otra opción es comenzar a estudiar antes del viaje a través de cursos online o escuelas en tu propio lugar de residencia. 4. ¿Cómo es una semana laboral típica en Rusia? Como suele ser habitual en muchos países, es de lunes a viernes y consta de 40 horas semanales. Cada empleador establece las horas de trabajo aunque lo más habitual es que sea de 9 de la mañana a 6 de la tarde o de 10 de la mañana a 7 de la tarde. 5. ¿Qué ventajas puedo tener? Hay 28 días de vacaciones pagados y, en algunos casos se cubre el seguro médico, el transporte y el móvil. El empleador también te puede ayudar a buscar alojamiento y clases de lengua. 6. ¿Cuánto cuesta vivir en Moscú? La capital rusa ya no es la ciudad más cara de Europa. Según la encuesta de la empresa Mercer se encuentra entre las 20 más caras. En realidad todo depende de tus necesidades de cada uno pero la vida en Moscú puede ser bastante asequible si estás dispuesto a adaptarte al modo de vida local. La renta del apartamento puede ser cara pero los costes de comida, transporte y entretenimiento son bastante razonables, en comparación con otras ciudades europeas. Consulta aquí un listado de potenciales gastos realizado por la web Expatistan. 7. ¿Hay una amplia comunidad de expatriados en Moscú? La verdad es que sí. A lo largo de las últimas dos décadas se ha creado toda una nueva industria para la comunidad expatriada. En Moscú y San Petersburgo, que es donde residen la gran mayoría de los extranjeros en Rusia, hay gran cantidad de cafés, restaurantes y clubes para necesidades y gustos diferentes. Papa’s Place en Nikólskaya, Standard en Kitai-Gorod o Bud House en Púshkinskaya son algunos de los muchos sitios en los que te puedes encontrar con extranjeros. También son muy activos los grupos de Facebook de InterNations y Moscow Expats community así como Couchsurfing, que organizan eventos en Moscú. Russia Beyond

|

|

Scooped by

abcTrader

August 18, 2018 3:58 PM

|

¿Sabes cómo hacer un préstamo con un familiar o amigo y no tributar por ello?

Acudir a un familiar o a un amigo para pedir o adelantar dinero es una opción que permite evitar los impuestos, aunque es importante firmar un contrato Si no queremos pagar de más en un préstamo con un banco, evitamos las comisiones; si lo hacemos con un familiar, evitamos los impuestos. En este artículo enseñamos cómo hacer que Hacienda no nos cobre por prestarnos dinero entre parientes o amigos. Con dos sencillos consejos podremos no tener que abonar impuestos por adelantar dinero o pedirlo. Tan solo hay que seguir el procedimiento adecuado y siempre dejar constancia del préstamo por escrito, tanto privado como oficial. Cuando nos vemos en la necesidad de pedir dinero para financiar algún tipo de gasto o de proyecto, pensamos en ir al banco o a una entidad financiera en la que nos concedan un préstamo. Sin embargo, la primera fuente de financiación es la que se denomina FFF (de las palabras inglesas family, friends y fools), es decir, nuestra familia, un amigo o algún "loco" que decida prestarnos el dinero de manera desinteresada. Este tipo de préstamos entre particulares se hace con un tipo de interés del 0 % TIN, es decir, que solo devolveremos el dinero que se ha prestado. No obstante, es importante tener en cuenta que este tipo de transmisiones de efectivo quedan registradas y pueden llevar a confusión a la Agencia Tributaria. Esto podría desembocar en que, a pesar de no tener que pagarle intereses al familiar que nos deja el dinero, tengamos que asumir unos impuestos al ser este préstamo considerado como una donación. No obstante, es posible evitar este tipo de problemas con una técnica sencilla. Lo primero es firmar un contrato del préstamo entre particulares Por lo general, cuando pedimos dinero prestado a un conocido, sabemos que se lo devolveremos, puesto que nuestra relación podría depender de ello. Pero dado que nunca podemos prever cómo será nuestro futuro, ni personal ni económico, será conveniente dejar por escrito las condiciones del préstamo. Además, esto nos evitará posibles problemas en caso de que Hacienda decida buscarnos las cosquillas. Cualquier tipo de escrito debidamente redactado y firmado podría servir como contrato, siempre que lo conservemos. Sin embargo, en pos de librarnos de posibles análisis exhaustivos de la Agencia Tributaria, es recomendable redactar el máximo posible de los datos de este proceso de financiación entre particulares. Tendremos que incluir el importe prestado, el interés que se aplicará, el número de cuotas en el que se reembolsará y su importe y el plazo de vencimiento. En Internet podemos hallar una gran variedad de modelos que pueden servirnos como guía o que podremos copiar directamente si nos decidimos a hacerlo. Es importante que estos documentos se adecúen a la legislación española, pues podríamos encontrarnos con un documento de América Latina donde los términos no quedaran claros o pudiera haber apartados que no nos interesen. El modelo 600 será nuestro principal salvoconducto Además del contrato, que tendremos que conservar para nosotros, es conveniente rellenar el modelo 600 o del impuesto sobre transmisiones patrimoniales y actos jurídicos. Este documento es propio de cada comunidad autónoma, por lo que tendremos que acudir a la delegación de Hacienda de nuestra región y entregarlo una vez se haya cancelado el préstamo, es decir, tras haber devuelto el total del capital prestado. Es recomendable que demos el modelo 600 junto con el contrato que hemos firmado, de modo que quede constancia del acuerdo entre ambas partes. La mayoría de las webs de los departamentos tributarios de las distintas comunidades autónomas tienen una guía específica en la que podremos ver cómo rellenar este documento y, de este modo, librarnos de tener que pagar impuestos por prestar o recibir dinero prestado de un familiar. Es de suma importancia detallar en este documento que se trata de un préstamo al 0 %, ya que si no generaría una ganancia para el prestamista y tendría que declaralo como una ganancia. En caso de especificar que es un préstamo sin intereses, la Administración lo identificará como que se ha cobrado el interés medio del dinero. Además, es importante saber que el impuesto se liquida con la firma del préstamo, pero, aunque es obligatorio, el proceso de pago será gratuito

|

|

Scooped by

abcTrader

August 18, 2018 3:00 PM

|

Saxo Bank gana 150 millones de euros hasta junio

Saxo Bank ha ganado 149,7 millones hasta el pasado mes de junio, lo que supone un 53% más respecto a los 229,5 millones que obtuvo en el mismo periodo de 2017. De acuerdo con lo que ha informado la entidad financiera, los ingresos operativos del grupo alcanzaron los 1.510 millones, lo que representa una disminución del 0,3%. Los especialistas del banco han dicho que este descenso se debe a “un período con baja volatilidad del mercado y la introducción de una nueva estructura de precios competitiva”. Respecto a los depósitos de garantía de los clientes, Saxo Bank ha detallado que siguieron creciendo hasta aumentar un 7% en comparación con el final de 2017. El patrimonio total del grupo se ha ubicado entre los meses de enero y junio 4.763,3 millones, una cifra que supera los 4.621,4 millones registrados el pasado año. Kim Fournais, CEO y cofundador de Saxo Bank, ha señalado que estos resultados “reflejan los bajos niveles de volatilidad en los mercados financieros que marcaron el primer semestre del año. Otro factor que contribuye es la introducción de una estructura de precios nueva y más transparente que reduce los precios significativamente entre clases de activos en varios mercados clave. A pesar de un impacto inmediato en los ingresos, ha resultado en un aumento en nuevos clientes comerciales y reafirma nuestra estrategia de crecimiento a largo plazo de competir en productos, plataformas, precios y servicios”. El portavoz de la entidad financiera ha agregado que “seguimos desarrollando e invirtiendo en nuestra oferta de productos y tecnología para mejorar la experiencia de Saxo para comerciantes, inversores y socios. El lanzamiento de SaxoTraderPRO ofrece una variedad de herramientas de comercio personalizables para los comerciantes activos y los clientes institucionales. Al atender al segmento de inversores, hemos agregado fondos mutuos como una nueva clase de activos en nuestra plataforma que ahora facilita el acceso a más de 35.000 instrumentos negociables”. Por otro lado, Fournais ha comentado que “durante el resto del año, seguimos dedicados a la mejora continua de nuestros productos, plataformas y servicios, y ayudamos a clientes y socios a tener éxito”.

|

|

Scooped by

abcTrader

August 15, 2018 9:12 PM

|

La automatización inteligente podría generar ingresos adicionales de 512.000 millones de dólares al sector de los servicios financieros para 2020

Según el último informe del Instituto de Transformación Digital de Capgemini, el sector de los servicios financieros podría generar ingresos adicionales de hasta 512.000 millones de dólares de aquí a 2020 gracias a la automatización inteligente. Esta tendencia tecnológica combina la robotización de procesos (RPA), la inteligencia artificial (IA) y la optimización de procesos de manera apropiada y cohesiva en la organización para alcanzar objetivos de negocio. Según el informe, estos ingresos podrían provenir del sector asegurador (con una estimación de 243.000 millones de dólares) y del sector de banca y del mercado de capitales (unos 269.000 millones de dólares). Hasta la fecha, el sector de los servicios financieros ha utilizado tecnologías de automatización, como la RPA, para reducir costes y ganar eficiencia. Gracias a la RPA, una empresa puede incrementar el ahorro de costes entre un 10% y un 25%, o incluso un 30% o 50% si se trata de RPA reforzada con inteligencia artificial. “En los próximos dos años, la automatización experimentará grandes avances. La RPA es solo un ejemplo de una herramienta entre tantas. Pronto también utilizaremos herramientas basadas en la IA y técnicas de optimización de procesos para la automatización del mercado financiero", sostiene Jenny Dahlström, subdirectora de Asistencia y Desarrollo de Negocios y responsable de Implantación Robótica de la firma Handelsbanken Capital Markets. La automatización como catalizador Las principales empresas de servicios financieros han comenzado aplicar la automatización en el frente del cliente, utilizándola como herramienta para generar ingresos y no solo para reducir costes. El informe de Capgemini pone de manifiesto que, de media, más de un tercio (35%) de las empresas de servicios financieros ha experimentado un incremento de entre el 2% y el 5% en su facturación gracias a la automatización, siendo factores clave para este incremento la optimización de los plazos de lanzamiento de nuevos productos y la mejora de las estrategias de venta cruzada. Igualmente, el informe también señala que un 64% de las empresas de diferentes segmentos ha experimentado una mejora en la satisfacción de los clientes de más del 60% gracias a la automatización inteligente. En vista de este importante incremento, no resulta sorprendente que un número cada vez mayor de firmas de servicios financieros esté considerando la implantación de la tecnología en esta primera línea: el cliente. De hecho, el informe concluye que más de la mitad de las empresas (55%) están dirigiendo sus esfuerzos a mejorar la satisfacción el cliente mediante la automatización, al tiempo que cerca de la mitad (45%) considera que el aumento de los ingresos es su objetivo principal. La adopción de la automatización inteligente es aún escasa Además de los beneficios tangibles que ofrece la automatización inteligente, el informe apunta otra razón por la que las empresas de servicios financieros están planteándose la adopción de esta tecnología: la creciente amenaza de los actores no tradicionales; y es que, según el estudio, casi la mitad (45%) de las empresas cree que las BigTech, como Amazon y Alphabet, serán sus competidores en los próximos cinco años. A pesar de las claras oportunidades y de los desafíos crecientes que suscitan los nuevos participantes, la adopción de la automatización inteligente está siendo lenta. Solo el 10% de las empresas del sector ha implementado esta tecnología a gran escala y la mayoría de las firmas hace frente a retos de carácter empresarial, tecnológico y de recursos humanos. Según el informe, solo alrededor de una de cada cuatro empresas ha adoptado (en piloto o de forma ya generalizada) tecnologías de automatización cognitiva (como el aprendizaje automático, la visión artificial y la biometría). La mayor parte de las firmas sigue centrando en la RPA (40%) o, en el mejor de los casos, el procesamiento del lenguaje natural (PLN) (37%), el eje de sus iniciativas de automatización. Anirban Bose, miembro del Comité Ejecutivo y responsable de la Unidad de Servicios Financieros de Capgemini a nivel mundial, explica que “las firmas de servicios financieros más innovadoras cuentan con expertos con una visión sofisticada del efecto potencial que la automatización puede tener en todos los niveles del negocio, y ya están recogiendo sus frutos. En los próximos años, aquellos que aprovechen esta oportunidad podrán generar cientos de miles de millones de dólares en ingresos adicionales gracias a la automatización inteligente. Solo las empresas que abracen esta tendencia tecnológica con un objetivo que vaya más allá de la reducción de costes y centren sus esfuerzos en la generación de valor para clientes y accionistas podrán alzarse victoriosas en el mercado”. Factores para impulsar la automatización El estudio pone sobre la mesa los factores que impiden a las empresas avanzar más allá de las pruebas de concepto para luego implantar de manera generalizada la automatización inteligente. Estos factores tienen que ver con aspectos de la propia organización y gobernanza en la empresa, la infraestructura tecnológica y las competencias de los profesionales. Cerca de cuatro de cada diez empresas (43%) tiene dificultades a la hora de establecer un hilo argumental empresarial claro a favor de la automatización; y buena parte (41%) tiene dificultades para convencer a la alta dirección de la necesidad de tener una estrategia de automatización inteligente (43%). Además, la implantación de la automatización inteligente y su escalado en la empresa requiere personas con un profundo conocimiento de las tecnologías de RPA e inteligencia artificial. Casi la mitad de las empresas (48%) afirma que les cuesta encontrar los recursos humanos adecuados para la implantación efectiva de la automatización inteligente. Asimismo, el 46% considera que también impide avanzar en este frente la ausencia de una estrategia adecuada de gestión de datos, pues los algoritmos para la automatización basada en la inteligencia artificial requieren el uso de datos adecuados y en su justa medida. “En mi opinión, la evolución de la automatización en el segmento de los servicios financieros será muy similar a la revolución de la industria automovilística en las décadas de 1970 y 1980. El papel de los seres humanos en los procesos cambiará drásticamente y se centrará en aquello en lo que los humanos son mejores: el diseño y la resolución de problemas, dejando las tareas repetitivas para las máquinas. Aunque esto no sucederá ni en un año ni en dos, también puedo decir que no tardará 20 años",

|

|

Scooped by

abcTrader

August 14, 2018 8:48 PM

|

Oportunidades de la renta variable de mercados emergentes

La renta variable de mercados emergentes globales, según la métrica del índice MSCI Emerging Markets, cedió un 2,1% durante el segundo trimestre de 2018. Los mercados de Argentina, Brasil y Turquía fueron –y siguen siendo– los más débiles, al contrario que los de Colombia y la India, que estuvieron entre los más rentables. Los miembros de nuestro equipo de inversión acaban de regresar de un viaje de investigación por Brasil y Argentina. A lo largo del mismo, observaron cierto grado de nerviosismo sobre las próximas elecciones, aunque también indicios reales de mejora en la confianza de empresas y consumidores. La reciente recesión que ha sufrido Brasil ha sido la más dura que han experimentado jamás algunas de las compañías con las que nos hemos reunimos. Se ha producido un periodo de desapalancamiento que ha supuesto que, con un entorno político potencialmente más estable, exista un margen significativo de mejora en muchas áreas de actividad empresarial. Durante este periodo, Bradesco, un importante banco comercial y minorista, y Duratex, productor de paneles industrializados de madera y de equipamientos sanitarios, han sido dos de las empresas que más rentabilidad nos han proporcionado. Durante los tres últimos años, la estrategia se ha visto muy beneficiada por la fortaleza de estos dos títulos brasileños. Comicios en octubre Nuestra percepción es que no se han producido demasiadas noticias concretas sobre estas compañías, ni sucesos que puedan justificar la reciente debilidad en el precio de sus acciones. De hecho, creemos que la “joint venture” que ha anunciado recientemente Duratex para la producción de fibra de viscosa con la empresa austriaca Lenzing ha servido para avanzar en la cadena de valor, y debería resultar positiva para su rentabilidad a largo plazo. Lo cierto es que la debilidad observada en el precio de sus acciones parece estar más relacionada con las dudas que despiertan las próximas elecciones de Brasil. Al no haber ningún candidato a la presidencia que haya tomado una clara ventaja en las encuestas, la incertidumbre política ha resultado en una gran debilidad en el mercado local de valores. También se ha producido una huelga de camioneros por todo el país por los precios del combustible, y los ánimos están muy caldeados. Tiger Brands, una compañía sudafricana de bienes de consumo y producción de alimentos que cotiza en bolsa, tuvo un problema en su división de procesamiento de carne (Enterprise Foods) hacia principios de año, y su repercusión aún no se ha desvanecido. De esta filial procede menos del 3% de los beneficios de la empresa, pero su implicación en la crisis de la listeria ha dado lugar a una demanda colectiva. A nuestro juicio, la compañía cuenta con la fortaleza financiera y el equipo directivo necesarios para hacer frente a esta situación. A largo plazo, la franquicia, su rentabilidad y sus valores podrán recuperarse de los bajos niveles actuales. Incrementamos nuestra posición en ella a finales del trimestre anterior y sigue siendo una de las mayores participaciones de la cartera. Notas desde la India El equipo ha visitado recientemente Bombay durante su viaje por India, Sri Lanka y Oriente Medio. Bombay es la segunda ciudad con más población de la India, tras Nueva Delhi, según las Naciones Unidas. Se ha convertido en el centro de servicios financieros del país y en esta ocasión fue el municipio anfitrión de un congreso organizado por un banco local: Kotak Mahindra. En su conferencia para dar la bienvenida a delegadas y delegados, el presidente habló sobre el desarrollo del sector de los fondos de inversión colectiva y sobre lo necesario que es que los servicios financieros se ganen la confianza de la gente que, en muchas ocasiones, es la primera vez que llevan su dinero a los mercados. Para nosotros, como inversores en el sector bancario, la confianza es un componente clave a la hora de entender el sector de los servicios financieros, dado que se tardan muchos años en conseguirla y puede quedar aniquilada en un solo instante, como quedó demostrado en los mercados más desarrollados durante 2008. En muchos sectores consideramos que la innovación es lo más importante pero, en el caso de los productos financieros, nos suele poner nerviosos ya que los servicios básicos que requieren los clientes no han cambiado desde la aparición del sistema bancario moderno en Italia, allá por el siglo XII. No obstante, la aparición de los ordenadores ha supuesto que el único límite existente para la creación de productos financieros sea la imaginación del usuario.

|

|

Scooped by

abcTrader

August 12, 2018 11:46 AM

|

Bankia capta 1.800 millones de euros en cuatro meses a través de su servicio de gestión de carteras de fondos

Bankia Gestión Experta, el servicio de gestión de carteras de fondos de inversión lanzado por Bankia, ha captado más de 1.800 millones de euros en sus primeros cuatro meses desde que iniciase su comercialización en toda la red del banco. Esta cantidad representa el 10% del total del patrimonio gestionado por el banco en fondos de inversión. Con Bankia Gestión Experta, la entidad pretende reforzar su apuesta por el negocio de fondos, considerado estratégico para el futuro del banco. Con esta iniciativa, Bankia pretende incrementar su cuota de mercado en 80 puntos básicos durante los próximos tres años, hasta situarla en el 7,2%, tal y como contempla el Plan Estratégico 2018-2020 de la entidad. Bankia Gestión Experta es un servicio por el que el cliente delega la gestión de sus inversiones en Bankia, de forma que, una vez perfilado en una de las cuatro categorías existentes (Tranquila, Creciente, Equilibrada y Avanzada), contrata una cartera diversificada de fondos, que es gestionada de forma activa por los expertos de la entidad. El servicio ofrece al cliente una gestión caracterizada por una gestión profesional, llevada a cabo por un equipo gestor con más de 25 años de experiencia en el sector, realizada de acuerdo con el perfil inversor y expectativas del cliente; una gestión activa, ya que adapta la cartera de forma dinámica, tratando de aprovechar las oportunidades de inversión que se den en los mercados; y una alta diversificación, ya que se lleva a cabo a través de fondos de fondos, ya sean nacionales o internacionales, y con el acceso a productos exclusivos, aquellos a los que, por su naturaleza, no tendría acceso el inversor minorista. Para acceder a Bankia Gestión Experta, es necesario realizar una inversión mínima de 10.000 euros. Este servicio puede contratarse tanto en la red de sucursales como, de forma online, en ‘Conecta con tu Experto’, el servicio de Bankia para clientes con perfil digital. Además, antes de poder firmar el contrato de delegación, el interesado tiene que realizar los test de conveniencia e idoneidad, mediante los cuales la entidad ayuda a seleccionar la cartera más adecuada a su perfil y objetivos. El nuevo servicio aplica una comisión de gestión baja del 0,20%, a la que se suma una comisión por éxito, del 8%, orientada a la obtención de resultados, que únicamente aplica si el cliente obtiene rentabilidades positivas. Este servicio cuenta con cuatro carteras para personalizar la gestión a las necesidades del cliente. Así, cada cartera cuenta con unos límites de volatilidad y expectativas de rentabilidad diferentes: - Cartera Tranquila, enfocada para perfiles conservadores, con una volatilidad máxima del 5% y una posición media en renta variable que se mueve en el entorno del 15%.

- Cartera Equilibrada, para perfiles moderados de inversores, con una volatilidad máxima del 10% y una posición media en bolsa del 40%.

- Cartera Creciente, para perfiles dinámicos, con un nivel máximo de volatilidad del 20% y una posición media en renta variable en torno al 60%.

- Cartera Avanzada, dirigida a perfiles de inversión decididos, en los que no se limita la volatilidad y la posición media en bolsa supera el 65%.

Cada tipo de cartera estará formada por cinco fondos: Bankia Duración Flexible 0-2 (de renta fija a corto plazo); Bankia Bonos Internacional (de renta fija a largo plazo); Bankia Gestión Alternativa (de gestión alternativa de carácter global); Bankia Global Flexible (fondo global) y Bankia Renta Variable Global (fondo de bolsa de tipo mundial). Los cuatro últimos son fondos de fondos. Es decir, su patrimonio es invertido en otros fondos de inversión, entre los que se incluyen productos de terceros, fundamentalmente gestoras internacionales. Muchos de ellos son fondos exclusivos para inversores institucionales, que por sus características no están disponibles para minoristas. Las inversiones en estos productos se distribuyen en diferente proporción en función del perfil de cada una de las carteras.

|

|

Scooped by

abcTrader

August 1, 2018 10:06 PM

|

Inversión a largo plazo, multisector y tendencias estructurales: los tres pilares de la inversión temática

La demografía, la comida sostenible y saludable, y las empresas disruptivas son las megatencias que, en opinión de Amundi, representan una oportunidad de inversión. Mucho se ha hablado del término megatendencia, pero pocos son los que logran un enfoque certero a la hora de abordarlo. La primer aclaración sobre este tipo de inversión la hace Marta Marín, consejera delegada Amundi Iberia SGIIC: “Este tipo de inversión busca identificar tendencias de crecimiento duraderas y sostenibles que están por encima de los movimiento del mercado”. Según la experiencia de Amundi, el primer paso es tener claro a qué se refiere la industria cuando habla de inversión en megatendencias. Vafa Ahmadi, director de renta variable temática de CPR AM –filial independiente 100% propiedad de Amundi–, va un paso más allá e insiste en que nada de esto tiene que ver con el marketing o con una moda. “Primero hemos de delimitar qué puede ser tendencia y, en segundo lugar, qué enfoque tiene la inversión, que en este caso es un enfoque a largo plazo, de forma sostenible y con una visión multisector”, matiza. Según su experiencia esta forma de abordar la inversión temática o en megatendencias da acceso a activos que aportan alpha a la cartera. Solo un pequeño porcentaje de las acciones cotizadas son responsables de rentabilidad superior en renta variable como clase de activo. En Estados Unidos, menos de un 4% de las acciones explican las ganancias del mercado. El resto solo proporciona los retornos de un bono del tesoro. “Invertir de forma temática permite además diversificar más la cartera y la exposición del cliente; uno de los aspectos que más les preocupa a los inversores. La diversificación que permite se demuestra porque se invierte en diferentes sectores y en diferentes clases de activos”, explica Ahmadi. La propuesta de Amundi La forma en que la gestora afronta la inversión temática es basándose en su equipo de inversión, cuyo análisis les permite seleccionar las mejores ideas por su solidez. Para la gestora el interés en este tipo de inversión seguirá a creciendo por parte de los inversores y, en su opinión, las grandes oportunidades vendrán de aspectos como la evolución demografía y el envejecimiento poblacional, los fenómenos disruptivos y la comida saludable y sostenible. Sobre la primera de estas tendencias, la evolución demográfica y el envejecimiento poblacional, Raúl Fernández, director de distribución de Amundi Iberia, explica que esta tendencia se ha convertido en una realidad económica al traducirse en unos nuevos hábitos de consumo y demanda de servicio por parte de la población más mayor de nuestras sociedades. “Como sociedad y economía nos enfrentamos a cómo estar preparados para atender a las generaciones que cada vez serán más mayores y cómo se gestionará su ahorro”, matiza Fernández. La gestora refleja su enfoque sobre esta megatendencia en el fondo Silver Age que se basa en un enfoque multisector. “Contempla un universo de 740 acciones para identificar las mejores oportunidades en los sectores de bienestar, seguridad, farmacia, ocio, equipamiento médico y servicios relacionados con la dependencia. Buscamos ser los puros posibles respecto a la exposición de las empresas y sus negocios a estos sectores”, explica Fernández. Respeto a la segunda tendencia, fenómenos y empresas disruptivas, Ahmadi aclara que no se trata de innovaciones fruto de una evolución, sino “una innovación que aportan un cambio en el entorno y en la forma de entenderlo. Es más una idea y un concepto que crea un mercado nuevo o cambia sustancialmente el que existe. Además, es más barato, más inteligente, más cómodo y sencillo, incluso presenta un nuevo modelo de negocio”. Desde Amundi orientan este tipo de inversiones en sectores concretos: economía digital (realidad virtual, big data, finthec…etc), vida y salud (medtech, biotecnología, inmunoterapia..etc), industria 4.0 (fábricas inteligentes, vehículo eléctrico, drones, robótica..etc) y actividades relacionadas con la tierra (almacenamiento energético, agricultura de precisión, eficiencia energética… etc). “Este enfoque permite huir diversificar también los riesgos al evitar concentrar la exposición en tecnología solo, por ejemplo; sino que entendemos la disrupción como algo transversal. En nuestro caso, con el fondo CPR Invest - Global Disruptive Opportunities, hemos logrado una cartera con riesgos equilibrados y una prima de valoración, para un mejor perfil de crecimiento”, añade Ahmadi. Por último, la gestora considera que otra megatendencia es la generación de alimentos sostenibles claros por dos motivos: el aumento de la población a nivel mundial –en 2050, la industria alimentaria tendrá que alimentar a 9.700 millones de habitantes en la tierra– y la inclusión de criterios de sostenibilidad en esta industria. En este sentido, la gestora pone el foco de inversión en toda la cadena de valor, es decir, desde las instalaciones agrícolas al proveedor de alimentos y pasando por los procesadores de alimentos. La gestora refleja en su fondo CPR Invest-Food for Generations su visión sobre esta megatendencia.

|

|

Scooped by

abcTrader

July 30, 2018 5:37 PM

|

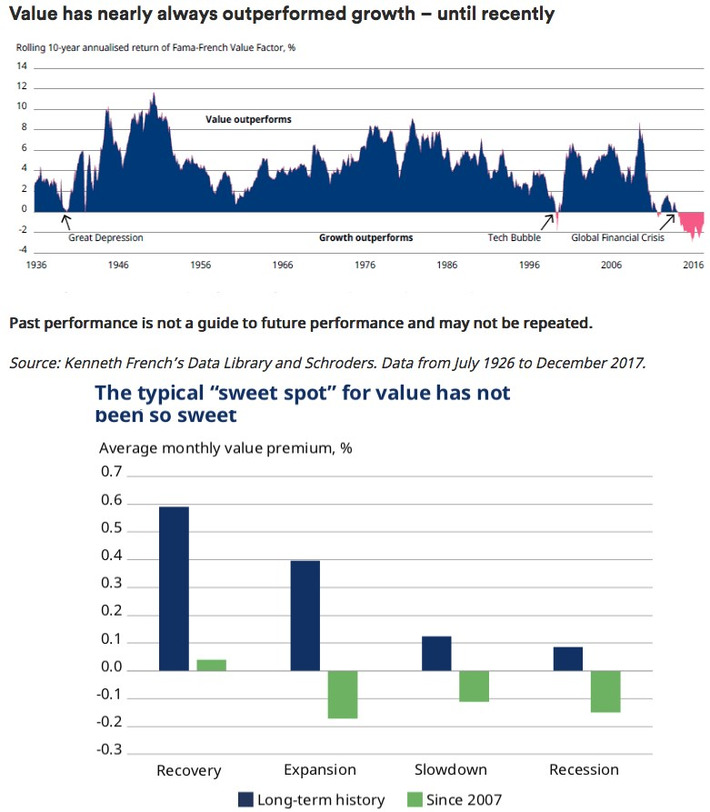

¿Dónde está el valor en el value investing?

Desde la crisis financiera mundial las acciones value han registrado su peor período de bajo rendimiento de los últimos años. El rebote normal del value simplemente no ha sucedido y los inversores se preguntan, ¿esta "década perdida" significa que ha habido un cambio permanente en el value? Probablemente no, afirman los expertos de Schroders. Lo primero en lo que se fijan es en que lo sucedido parece en realidad una anomalía. Una medición del desempeño llevada a cabo por dos conocidos académicos, Eugene Fama y Kenneth French (ver gráfico), sugiere que solo ha habido tres períodos significativos de bajo rendimiento para el value en los últimos 90 años: la Gran Depresión de la década de 1930, la burbuja tecnológica de los 90 y el período posterior a Gran Crisis Financiera de los últimos 10 años. Pero la duración y la profundidad del episodio más reciente es la más extrema del registro. Los últimos 10 años estuvieron marcados por varias características únicas. La más notable, dice Sean Markowicz, estratega de la gestora, ha sido un período prolongado de lento crecimiento económico después de la crisis financiera y las agresivas intervenciones de los bancos centrales. Este período altamente inusual ha alterado radicalmente el entorno para las acciones value. Por ejemplo, la recuperación anormalmente lenta después de la crisis ha significado que el "punto óptimo" normal para el value –cuando las ganancias de la compañía se recuperan después de una desaceleración económica– se puede calificar, como mínimo, de insípido esta vez. “La relativa escasez del crecimiento de las ganancias también ha amplificado el interés de los inversores en las acciones growth, que se perciben como una fuente de ganancias más seguras. Esta tendencia se ha centrado en un puñado de compañías tecnológicas: Facebook, Apple, Amazon, Netflix y Google (Alphabet). Por el contrario, las acciones value, cuyas ganancias generalmente están más expuestas a desaceleraciones económicas, han sido dejadas de lado”, apunta Markowicz. Las agresivas intervenciones de los bancos centrales tampoco han ayudado, añade. Los tipos de interés en mínimos históricos han favorecido a las acciones growth. Sus ganancias están siendo mejor valoradas por el mercado bursátil en estas circunstancias que cuando las tasas son altas. La caída de los tipos de interés las ha beneficiado mucho más que las acciones value en este entorno económico. Para el analista de Schroders, la combinación de un crecimiento mínimo y los bajos tipos de interés ha impulsado un volumen asombroso de recompras de acciones. Y dado que las acciones value suelen ser más cíclicas, tienden a tener menos capacidad de devolver efectivo a los accionistas durante los malos tiempos económicos que las acciones growth. En el clima económico actual, esto ha colocado a las acciones value en una desventaja significativa en un momento en que los inversores han visto con buenos ojos las recompras de acciones. Brecha entre growth y value Sin embargo, explica Markowicz, muchos de estos vientos en contra para el value se están acabando o incluso revirtiendo. El crecimiento económico finalmente está mejorando, las tasas de interés están subiendo y la actividad de recompra parece haber alcanzado su punto máximo. Aunque nada está garantizado, una rotación de mercado a favor del value parece cada vez más probable en los próximos años. Otra de las cosas que recuerda en su análisis es que la diferencia de valoración entre las acciones value y growth se encuentra en su nivel más amplio en muchos años. En el pasado, las diferencias de esta magnitud anunciaron una rentabilidad superior y significativa en los años siguientes, aunque el rendimiento pasado no es una guía para el rendimiento futuro. “Tan grande es esta brecha que nuestros cálculos sugieren que las tasas de interés a largo plazo tendrían que caer a cero en la próxima década para que los rendimientos del growth igualen a los de value. Pero la creencia de que este escenario es altamente improbable, hace que apostar contra el value ya no vea como una operación ganadora”, concluye.

|

|

Scooped by

abcTrader

July 27, 2018 8:46 AM

|

La gestión pasiva sigue ganando puntos entre los fondos de pensiones y los gestores

Las soluciones de gestión pasiva y los ETFs continúan gozando de una gran popularidad. Según la encuesta CREATE-Research, impulsada por DWS, el 66% de las gestoras de fondos ven la inversión pasiva como una parte madura de sus carteras. Otra de las conclusiones que arroja la encuesta es que hay un cambio desde los índices ponderados por capitalización bursátil hacia el smart beta, las estrategias basada en factores, ESG (medioambiente, social y gobernanza) y otras temáticas. Además, la mayoría de los fondos de pensiones ven la inversión pasiva como una parte madura de sus carteras, de acuerdo a un estudio impulsado por DWS. En este sentido, el fondo de pensiones medio posee el 32% de sus inversiones en productos o soluciones pasivas, ya sea en forma de fondos indexados, mandatos de gestión pasiva o fondos cotizados en bolsa (ETF). Y casi el 50% de los fondos de pensiones planean incrementar sus colocaciones de activos en ESG en más de un 5%. La perspectiva sobre la gestión pasiva sigue siendo muy positiva y la mayoría de los encuestados esperan que ambos enfoques coexistan en las carteras. Aunque hay un 10% de los encuestados espera que las inversiones pasivas remplacen a las activas, a largo plazo. Según la valoración que hace de la encuesta Thorsten Michalik, co-jefe de co-head of global coverage group and regional head of asset management, EMEA de DWS, “en la última década hemos visto una reestructuración fundamental de la gestión de activos, en la que algunas estrategias se han estandarizado y se han hecho fácilmente accesibles a bajo coste, lo que significa que los inversores tienen hoy en día un nivel de alternativas de elección sin precedentes que puede ayudarles a cumplir sus objetivos de asignación de activos. Nuestro trabajo en DWS es facilitar esa elección y proporcionar productos y soluciones líderes en el mercado para nuestros clientes”. El informe realizado por la consultora CREATE-Research es el resultado de una encuesta a más de 150 planes de pensiones en todo el mundo, que representan aproximadamente 2,9 billones de euros en activos bajo gestión

|

|

Scooped by

abcTrader

July 27, 2018 8:41 AM

|

MiFID II y su impacto en la industria de los fondos de inversión

Como en la famosa fábula de Esopo (“El pastor mentiroso”), finalmente llegó el lobo y esta vez no se trata de ninguna broma. Las temidas siglas en inglés MiFID II (acrónimo de Markets in Financial Instruments Directive o Directiva sobre Mercados de Instrumentos Financieros en castellano) ya están aquí y han llegado para quedarse. La llegada de un nuevo año es un arranque, un camino que recorrer y nuevas metas que alcanzar. El comienzo de este año 2018 nos trajo, tres días antes de la Epifanía del Señor – como si de una carta escrita por el inversor a S.S.M.M. los Reyes Magos de Oriente pidiendo protección y transparencia frente a entidades financieras se tratara – la Directiva MiFID II (desarrollada a través de la Directiva 2014/65/EU). Se trata de una regulación espinosa que impacta de lleno a todos los intérpretes de la industria financiera, desde las entidades bancarias a gestoras, brókeres o EAFIs. El inversor, el principal agraciado. A día de hoy, sigue coleando, abriendo intensas y variadas controversias y siendo uno de los grandes debates en todos los “corrillos” de los negocios financieros de los estados miembros. No es para menos. La nueva Directiva establece un mercado único y un régimen regulatorio común que sirve para armonizar la regulación sobre los mercados de valores y la negociación de los instrumentos en los 28 estados miembros de la UE, y en otros tres estados del Área Económica Europea (Islandia, Noruega y Liechtenstein). Mientras el cambio legislativo y sus impactos están contenidos principalmente en la nueva Directiva Europea, el sector trabaja con las guías técnicas de la Comisión Nacional del Mercado de Valores (CNMV), una nota de prensa del Ministerio de Economía, Industria y Competitividad que difundió en diciembre del 2017, y el Real Decreto-ley 21/2017, de 29 de diciembre, de medidas urgentes para la adaptación del derecho español a la normativa de la UE y MiFIR (Reglamento UE 600/2014). MiFID II se aprobó en 2014 y establecía que debía transponerse a la normativa interna de cada país antes de junio de 2017, entrando en vigor, tras un período de seis meses de asentamiento, en enero de 2018. Concluido el ecuador del año, podemos decir que en nuestro país aún no ha sido traspuesta en su totalidad, en palabras de la Comisión “España sólo ha notificado una transposición parcial”. Entre otras, no se han incorporado plenamente normas de requisitos de capital (facultad de las autoridades competentes para imponer sanciones administrativas a empresas de inversión responsables de infracción grave en la lucha contra el blanqueo de capitales), mecanismos de denuncia, normas sobre la integridad y la independencia de los miembros del órgano de dirección y la obligación de las autoridades españolas de ponerse en contacto con el supervisor para obtener la información. Esta no transposición “perturba el mercado único” al no poder beneficiarse los inversores de la mayor protección que ofrece MiFID II, funcionando peor entre los estados miembros que no hayan transpuesto por completo la Directiva. Incumplimos, por tanto, como estado esta obligación, acumulando casi siete meses de retraso, y esto ha llevado a la Comisión Europea a comunicar su decisión de llevar a España ante el Tribunal de Justicia de la UE. Fuera de nuestras fronteras nos acompaña en esta “desgracia” Eslovenia, que no ha notificado a la UE ninguna medida al respecto. Aquí no vale el “mal de muchos, consuelo de tontos”. En materia legislativa, el cambio de nuevo Gobierno y la marcada experiencia europea de la nueva titular en el Ministerio de Economía, Industria y Competitividad, Nadia Calviño, presuponen que habrá avances tanto en ésta como en otras directivas comunitarias que se encuentran en la misma situación (PSD 2, Prevención de Blanqueo de Capitales o la reforma de la ley hipotecaria, entre otras). De entrada y atendiendo a palabras de su antecesor en el cargo, se prevé la aprobación de estas nuevas normas este año, antes de otoño, lo que nos llevaría a su puesta real en marcha para principios de 2019. Del mismo modo, la CNMV, parece que atendiendo a este malestar generalizado entre los afectados (por la falta de concreción y el impacto directo que esto deriva en la buena marcha del sector) y el aumento de poder de control que esta normativa le garantiza, acaba de abrir hasta el 27 de julio a consulta pública las modificaciones propuestas a la Circular 1/2010, de 28 de julio, de información reservada de las entidades que prestan servicios de inversión y la Circular 7/2008, de 26 de noviembre, sobre normas contables, cuentas anuales y estados reservados de información reservada de las Empresas de Servicios de Inversión, Sociedades Gestoras de instituciones de Inversión Colectiva y Sociedades Gestoras de Entidades de Capital – Riesgo. En estos textos, se prevé que el supervisor aumente su capacidad de control y seguimiento mediante la dotación de información más detallada. ¿Por qué resulta tan complicada esta adaptación a MiFID II? La nueva Directiva añade, al conjunto de normas definidas por su antecesora MiFID I, los grandes productos de inversión que quedaron en el baúl de los recuerdos en la anterior directiva: los fondos de inversión y la renta fija. Las medidas que sufren más impacto tienen que ver con la transparencia, información y protección al consumidor, las comisiones de los servicios de gestión y la formación de los profesionales. Podemos resumir diciendo que MiFID II es una refundición de MiFID I ampliado y con mejoras para el inversor. El término transparencia, quizá el vocablo que más se recalca cuando se habla de MiFID II, se traduce en que, con la nueva Directiva, el partícipe de un fondo de inversión deberá conocer con todo lujo de detalle todos los conceptos por los que paga: comisiones de gestión, de administración, de custodia y el análisis de mercados. Esta transparencia también obliga a ofrecer productos adecuados a cada tipo de inversor, mediante el establecimiento de un perfil de riesgo del cliente (resultado de los nuevos test de idoneidad y conveniencia); revisar la gestión contractual de los fondos; justificar la ejecución de sus operaciones en beneficio de sus clientes; actualizar la fiscalidad aplicable; definir el modelo de asesoramiento que cada interviniente ejecuta (independientes o no independientes) y asociarlo a la percepción de “incentivos y comisiones”; y formar a los asesores que llevan la relación con el cliente (y, por supuesto, poder demostrar dicha formación). Parece que, en este sentido, vamos por buen camino. A nivel nacional y según datos de EFPA (siglas en inglés de European Financial Planning Association o Asociación Europea de Asesoramiento Financiero en castellano), España cerró el año 2017 con más de 25.000 asesores financieros certificados, suponiendo un incremento del 85% con relación al año 2016 y del 50% con relación a los dos últimos años, debido todo ello a la entrada en vigor de MiFID II. MiFID II continúa con la senda de MiFID I también de cara a la información que se debe de facilitar tanto al consumidor como al regulador y lo reajusta una vez más. Requiere que el sector invierta en medios y medidas que garanticen que todos los costes repercutidos al cliente queden perfectamente delimitados y explicados en detalle, no solo antes de la contratación sino durante todo el proceso contractual. De igual manera, los profesionales del sector estarán obligados a levantar acta o grabar toda reunión que mantengan con el cliente, más si cabe si en ella se le ofrecen productos determinados, y deberán registrar las comunicaciones que se le realice -por cualquier canal- en las que se le esté asesorando. Éstas, además, deberán estar disponibles a petición de cliente en caso de lo que deseen. Además de la ya mencionada transparencia, otro pilar fundamental es el fomento de la competencia y la protección al inversor. Ahora mismo existen, por ejemplo, diferentes modelos de cobro de comisiones funcionando de forma simultánea, que sería un problema si, por falta de una regulación clara, se entrelazaran entre sí, dificultando para el inversor saber cuál es la opción que más le conviene. Un mercado bien regulado y basado en la sana competencia podría fomentar la simetría de información entre entidades y por tanto la bajada las comisiones de gestión al reducir el margen de intermediación. Con ello, el asesor deberá ajustar su operativa para, sin dejar de ser competitivo, mantener su nivel de ingresos, siempre adecuándose al nivel de riesgo que esté dispuestos a asumir. En esta línea, desde el punto de vista del sector de los fondos de inversión, MiFID II establece que quién comercialice los fondos debe elegir su papel a la hora de interactuar con el inversor. El comercializador de fondos puede intervenir como puro emisor de órdenes, como asesor dependiente cobrando las retrocesiones de la gestora e informando debidamente al cliente, como asesor independiente asegurándose de haber evaluado distintos proveedores y recomendando lo más adecuado para el perfil del cliente, o como gestor de carteras. De la elección que haga dependerá no sólo la obligación que contraiga con el inversor sino el tipo de comisiones que puede cobrar. Efectivamente, no es lo mismo actuar como mero transmisor de órdenes que como asesor, estando obligado por MiFID II a informar de dónde provienen sus ingresos. Este punto pone en un aprieto a la banca particularmente. Por ello, el sector comienza a lanzar al mercado productos como los fondos de fondos, que permiten introducir productos de terceros en su oferta. En definitiva, la aplicación de todos estos conceptos y requerimientos no solo supone una inversión por parte de los implicados en materia de formación, información y aplicación tecnológica y operativa, sino que también impacta de manera directa, y particularmente, en las entidades bancarias (que, según datos de Inverco, acaparan el 90% de las ventas), en la fiscalidad (las entidades que realicen asesoramiento independiente deberán cobrar el IVA por su asesoramiento) y en los ingresos obtenidos por las comisiones que se perciben por estos servicios (principalmente, las llamadas retrocesiones) que suponen, en muchos casos, más del 60% de los ingresos. Además del área de Negocio, dos áreas toman un papel relevante en el cambio: compliance y tecnología. En este sentido, los departamentos de compliance que, con la nueva normativa adquieren nuevas responsabilidades, juegan un papel fundamental a la hora de explicar cuáles son los cambios más importantes que trae consigo esta nueva Directiva y cuáles son los riesgos financieros y reputacionales a los que se expone la entidad o el profesional en caso de no cumplirlos. Siendo más precisos, destacamos el control, evaluación y seguimiento constante que deben ejercer estas áreas sobre el grado de adecuación y efectividad de las medidas y procedimientos implementados, así como los planes de acción definidos para mitigar o eliminar cualquier situación no deseada. Y, en segundo lugar, los avances tecnológicos aparecen como herramienta crucial para adaptarse a este nuevo cambio de paradigma. En este sentido, el canal digital se vuelve esencial. De hecho, las grandes entidades financieras ya han iniciado el proceso de reinventar sus modelos de negocio lanzando al mercado sus propias plataformas digitales de comercialización de fondos de inversión. Y muchas gestoras de fondos independientes ya nacen con esta vocación digital. Y qué decir que estos avances tecnológicos también impactan en las áreas de compliance, ya que para que haya una adecuada gestión en la valoración de los distintos riesgos de cumplimiento es necesario dotarse de sistemas electrónicos avanzados y preparados. Ya lo dijo Miguel de Unamuno: “El progreso consiste en renovarse”. Aunque el optimismo marca la tendencia del sector, donde más del 90% espera un crecimiento del patrimonio gestionado en 2018, mucho queda aún por hacer, no solo porque la propia Directiva no sea efectiva en su totalidad en muchos países, sino porque son muchos los cambios que se producen en el sector financiero a una velocidad que no siempre consigue alcanzar la legislación. Los departamentos legales y normativos, en este sentido, tienen un papel fundamental para ayudar a las entidades a adaptarse a este nuevo escenario y evitar repetir errores históricos.

|

|

Scooped by

abcTrader

July 24, 2018 9:20 AM

|

La inversión en renta fija a corto plazo se desploma más de un 40% en el primer trimestre de 2018

La inversión en renta fija a corto plazo es la gran damnificada en 2018 dentro del ahorro financiero de las familias españolas. En el primer trimestre del año se ha desplomado un 42% frente a un aumento de más del 11% de la inversión en renta fija a largo plazo. Los fondos de inversión continúan aumentando el protagonismo en el ahorro financiero de las familias españolas. Según datos de Inverco, las Instituciones de Inversión Colectiva (Fondos y Sociedades de Inversión domésticas e IIC extranjeras) han incrementado su saldo un 2,5% en el primer trimestre del año, y por primera vez en la historia alcanzan el 15% del ahorro total. De hecho, las compras netas de activos financieros en el primer trimestre de 2018 fue de 10.751 millones de euros, centradas de forma casi exclusiva en Fondos y Sociedades de Inversión, de las que las familias suscribieron 10.475 millones de euros netos en los tres primeros meses del año. En total, las familias españolas tienen 223.460 millones de euros en estos vehículos frente a los 218.163 millones que tenían al cierre de 2017. En cuanto a los depósitos, su peso dentro del ahorro total sigue cayendo y en el primer trimestre se ha reducido un 0,6% hasta 851.977 millones de euros. Aún así, siguen siendo el principal activo financiero de las familias españolas y representan el 37,2% del total, por encima de lo que representaban a finales de 2017. Por su parte, la inversión directa retrocede ligeramente hasta representar el 26,6% del total y los fondos de pensiones se mantienen estables en el entorno del 5,5%. En total, las familias españolas cuentan con 2,13 billones de euros en activos financieros, ligeramente por debajo del cierre de 2017. Durante el primer trimestre, los hogares españoles han visto reducido un 0,9% el valor de sus activos financieros (19.695 millones de euros menos), como consecuencia de los retornos negativos en los mercados financieros. Continúa el desendeudamiento de las familias En el primer trimestre de 2018, las familias españolas continuaron su proceso de desendeudamiento, y sus pasivos financieros ya suponen el 65,6% del PIB nacional. La riqueza financiera neta de los hogares se ha reducido ligeramente hasta los 1,36 billones de euros desde los 1,38 billones de euros de diciembre de 2017, debido a la caída de los activos financieros durante los tres primeros meses del año. La situación patrimonial de los hogares (financiera más inmobiliaria) en términos de PIB aumentó ligeramente hasta el 545% del PIB en el primer trimestre de 2018 con respecto a diciembre 2017 (544%), debido al incremento de la riqueza inmobiliaria, que se situó en el 429% del PIB, aunque sigue estando lejos del máximo obtenido en 2007 (584% del PIB de riqueza inmobiliaria).

|

|

Scooped by

abcTrader

July 23, 2018 3:54 PM

|

El Blockchain y las criptomonedas: dos nuevos activos que buscan un sitio en las carteras de inversión

Los criptoactivos han logrado la atención de los inversores y de parte de los gestores de la industria gracias a que su rendimiento superó el de la mayoría de las clases de activos. Por ejemplo, solo el bitcoin aumento un 1338% en 2017. Este buen comportamiento y su rentabilidad en relación con el riesgo que representan están llevando a los gestores de fondos a plantearse si este tipo de activo, en particular la tecnología blockchain y las criptomonedas, puede tener sitio en sus carteras. En opinión de Block Asset Management, firma especializada en criptoactivos, domiciliada en Luxemburgo y registrada con el regulador CSSF, esta reflexión tiene sentido si tenemos en cuenta la creciente incorporación de la tecnología blockchain, que ha fomentado toda una ola de nuevos criptoactivos y proyectos relacionados con blockchain. “Todo esto ha llevado a los inversores a preguntarse si estos activos digitales podrían considerarse como una clase de activos elegibles dado su potencial de retornos a largo plazo”, explica la firma. A la hora de introducir un activo en la cartera, la gestora considera que este debe de cumplir una serie de condiciones como tener liquidez suficiente, tener valor intrínseco ante análisis tradicionales y un retorno positivo que compense el riesgo. En este sentido, reconoce que, dado el reciente desarrollo de los criptoactivos, aún es pronto para saber si cumplen todas estas características. Sin embargo, desde Block Asset Management afirman que “la evolución de estos mercados está siendo muy constructiva y apunta hacia la dirección correcta. Hay nuevos proveedores de servicios que dan soluciones para la custodia de los datos y la liquidez subyacente de estos activos ha ido aumentando”, Estrategias Entonces, ¿cómo incluir estos activos en la cartera? En opinión de Block Asset Management una estrategia de fondo de fondos permitiría proporcionar exposición a los criptoactivos con un riesgo menor, mediante la implementación de una diversificación efectiva de la inversión a través de un cuidada selección de activos. “Hemos realizado a título informativo una prueba retrospectiva –línea azul del gráfico superior– utilizando una cartera modelo basada en los fondos básicos actualmente incluidos en el fondo de fondos insignia de Block Asset Management. Y la tabla de rendimiento –gráfico inferior– muestra que la cartera de back-tested tiende a incurrir en menores caídas que el Bitcoin. Por ejemplo, la reducción máxima experimentada por el fondo insignia de BAM (-25,1%) fue la mitad de la reducción de Bitcoin (-49,9%) en 2018”, señalan desde la firma. Block Asset Management materializa su visión sobre cómo invertir en este tipo de activos en su fondo Blackchain Strategies Fund, registrado en Luxemburgo. Se trata del primer fondo de fondos del mundo que se centra solo en invertir en las oportunidades que la tecnología blockchain está creando, es decir, el fondo se centra en todos los aspectos del uso de la tecnología blockchain, las criptomonedas y en las empresas cotizadas que utilizan esta tecnología. Al combinar la exposición a múltiples criptomonedas junto con las estrategias de las compañías cotizadas relacionadas con trading, minería, préstamos, private equity (ICO) y Blockchain, el fondo crea un perfil de riesgo/rentabilidad frente a la volatilidad de este mercado. Block Asset Managemente es un proyecto liderado por Manuel E. De Luque Muntaner, Kevin S. Ballard, Daniel Vegue Dominguez y Antonio Llabres y cuenta con siete profesionales con dilatada experiencia en gestión, banca de inversión, banca privada, mercado de capitales y crypto.

|

|

Scooped by

abcTrader

July 19, 2018 2:40 PM

|

Goldman Sachs AM se apunta a los activos de riesgo mientras espera que los picos de volatilidad vuelvan a final de año

"Mejora la perspectiva de los rendimientos de los activos de riesgos para lo que queda de año", defiende la gestora de Goldman Sachs en su documento de previsiones para el segundo semestre de 2018. Goldman Sachs AM ve un mercado atractivo a corto para invertir después de los episodios de volatilidad del primer trimestre, que han contribuido a purgarlo. “Las tasas de interés han aumentado, las acciones se han vendido y la barrera para el crecimiento es menor después de la reciente moderación. Somos estratégicamente pro-riesgo, pero seguimos enfatizando un enfoque dinámico de la inversión a medida que la volatilidad vuelve a emerger”, apunta el documento en su introducción. Según su valoración, el contexto actual –crecimiento constante pero ralentizado, aumento de tipos, aparición de la inflación y correcciones de mercado– permite un mejor equilibrio de los riesgos. “El reciente impulso más débil ha establecido una barra más baja para el crecimiento. Los tipos de interés comienzan a subir y las expectativas del mercado sobre el ritmo que llevarán los bancos centrales han cambiado alineándose con nuestro punto de vista. Ahora vemos menos catalizadores para un nuevo aumento rápido en las tasas en comparación con el inicio del año, disminuyendo el riesgo de contagios negativos a otras clases de activos en el corto plazo. Con menos riesgos a corto plazo y precios más bajos para los activos, tras las ventas masivas de principios de año, vemos el mercado más atractivo”, señala el informe. Pese a que la volatilidad se ha moderado en el corto plazo, Goldman Sachs AM apunta a que a finales de año pueden volverse a producir episodios de volatilidad, alimentados por el juego de equilibrios entre la política fiscal de estados Unidos y la política monetaria de la Reserva Federal, posibles sorpresas en la inflación o nuevos riesgos geopolíticos. Goldman Sachs estima que el bono americano a 10 años puede seguir subiendo hasta alcanzar el 3,5% en la segunda mitad del año. “Consideramos que los riesgos para el crecimiento global están más o menos equilibrados después de la reciente moderación en los datos. Vemos riesgos alcistas en Estados Unidos, donde es probable que el impulso fiscal repunte pronto, y en Japón, donde el crecimiento se está desacelerando, pero es probable que se recupere después de los sorprendentemente débiles datos del primer trimestre. Esto se equilibra con los riesgos que son algo más negativos para Europa y China. En Europa nos preocupamos por el impacto que pueda tener un euro fuerte y una subida brusca de los tipos de interés. Y en China, creemos que el enfoque en el reequilibrio de la economía es probable que proporcione algo de viento en contra”, apuntan. Oportunidades de mercado Con este escenario, Goldman Sachs AM recomienda una aproximación dinámica al mercado con capacidad para ir modulando las posiciones en cada clase de activo en virtud de los cambios que se produzcan tanto en las condiciones del mercado como en la macro. La gestora de Goldman insiste en su consejo de sobreponderar renta variable americana y de mercados emergentes. La gestora se muestra moderada, pero positiva sobre los retornos que la renta fija va arrojar, mientras que se siguen considerando que los bajos gubernamentales están en un momento bajista. En cuanto a otros activos, la gestora mantiene su exposición a divisas de mercados emergentes confiando en la fuerte dinámica subyacente de estos países y a sus valoraciones atractivas. “En Europa, vemos el valor en sobreponderar las monedas de las economías donde la inflación está más cerca de los objetivos del banco central que la zona del euro. Somos neutrales al dólar estadounidense, ya que no vemos un catalizador fundamental claro para la fortaleza reciente”, concluye.

|

|

Scooped by

abcTrader

July 14, 2018 2:09 AM

|

¿Es mejor una gestión activa o pasiva en la inversión?

Uno de los eternos dilemas para encarar una inversión es decidir si esta debe ser activa o, por el contrario, pasiva. Esta estrategia se emplea sobre todo en los fondos de inversión por su mayor capacidad para administrar una cartera de activos financieros por parte de las gestoras. El objetivo es elegir un modelo de inversión que replique un índice bursátil o esté basado en la decisión de los gestores para encontrar las mejores oportunidades de negocio generadas desde los mercados financieros. A continuación se dan las pistas para acertar. ¿Cuál es la mejor gestión: activa o pasiva? En principio no hay ninguna modalidad mejor o peor que otra, sino que dependerá del perfil del inversor y, sobre todo, del ciclo económico en el que se tienen que invertir los ahorros. No obstante, hay algunas pistas que pueden decantar la balanza en uno u otro sentido, de cara a conseguir el objetivo que se plantean todos los inversores al formalizar estos productos: mejorar el retorno a su patrimonio personal o familiar. No en vano, las diferencias con respecto a su rentabilidad pueden situarse a partir del 3 %, en función de sus particularidades. Comisiones: más altas en la gestión activa Desde este escenario general, no faltan los analistas que se inclinan por una gestión pasiva como fórmula más eficaz para generar mayor rentabilidad en las operaciones. Aluden que casi siempre es más rentable replicar un índice de referencia que adaptarse a las circunstancias de los mercados financieros. Tiene la ventaja de que las comisiones de estos fondos son sensiblemente más bajas. Además, no habrá ninguna desviación sobre las fuentes de cotización. En consecuencia, constituye un modelo de gestión más transparente donde resulta más fácil prever los posibles beneficios o pérdidas en las operaciones. Para que los inversores no alberguen ninguna clase de dudas sobre la elección de su modelo de gestión, la información será su principal herramienta de defensa. Tanto en las fichas como en los folletos de los fondos deberá aparecer cómo será administrada la composición de la cartera, con las tarifas que aplican desde las gestoras, en concreto la comisión de gestión, que es la que cobran por los servicios prestados. Si se calcula en relación al patrimonio del fondo, tiene un tope máximo del 2,25 %. Es más frecuente que en la gestión activa se acerque a este límite, como consecuencia de la prestación de este servicio profesional, mientras que en la pasiva es muy habitual que esta tasa no supere niveles del 1 %, en especial si proceden de la renta fija. La diferencia entre ambos modelos varía entre medio y un punto porcentual. En cualquier caso, los fondos de gestión activa son más caros que los pasivos, pero no será el principal factor para determinar su rentabilidad real, sino que dependerá de otros factores. Replicar un índice bursátil Uno de los parámetros para determinar si la gestión activa puede ser más rentable que la pasiva se materializa a través del informe SPIVA (Standard & Poor's Indices Versus Active Funds). En él se analiza el comportamiento de los fondos de gestión activa con respecto a sus índices de referencia, con un plazo de permanencia de entre uno y diez años. Pues bien, en el último estudio se pone de manifiesto que tan solo el 2 % de estos productos supera al Standard & Poor's 500 a largo plazo, mientras que en España, el 18 % de los fondos de estas características consiguen batir al mercado. De todas formas, casi siempre es muy rentable cambiar de fondo cuando las condiciones de los mercados financieros no son las mismas o se ha producido un cambio de tendencia en el activo financiero demandado. Será una ocasión más favorable para dar un golpe de timón y mejorar la rentabilidad del fondo, hasta el punto de que los propios gestores están en condiciones de aprovecharse de las ineficiencias y gestionar la volatilidad con mucha más eficacia que desde los modelos indexados o más estáticos. Composición de las carteras Uno de los ejemplos más claros se produce en un escenario bursátil que se perfila bajo una nueva tendencia bajista. Si el fondo elegido se gestionase de manera activa, podría variar las condiciones para mejorar su rendimiento. Así podría pasar de una distribución del 75 % de renta variable y 25 % fija a otra sensiblemente diferente y aprovecharse de la nueva coyuntura que van aportando los mercados o activos financieros. Esto está indicado para adecuarse a cambios de ciclos en la economía internacional. Otra de las aportaciones de la gestión activa es que permite una mayor diversificación en la forma de entender la inversión, incluso para protegerse de su exposición a la bolsa porque, de este modo, pueden limitarse las pérdidas en las situaciones más desfavorables para los mercados financieros -o incluso obtener beneficios en estos escenarios tan adversos para los inversores-.

|

|

Scooped by

abcTrader

July 12, 2018 6:32 AM

|

¿Por qué la mayoría de las entidades financieras se han declarado asesores no independientes?

La llegada de MiFID II, aún no transpuesta al 100% a la legislación española, obliga a las entidades financieras a elegir si serán asesores independientes (entre otras cosas, ofreciendo productos de terceros y no únicamente los de su gestora) o asesores no independientes. Hasta el momento, la mayoría de las entidades han decidido declararse asesores no independientes y la explicación, según los expertos, está por un lado en el impacto fiscal para el cliente y, por otro, en que es la opción más parecida a la situación anterior a la normativa. El cliente que opte por un asesoraminto independiente bajo la premisa de que no le van a "colocar" el producto que más interesa a la entidad bancaria sino el que mejor se adecúe a sus necesidades, perfil y horizonte de inversión, debe saber que las comisiones que pagará de forma explícita a su asesor están sujetas a IVA mientras que las retrocesiones (comisión que la gestora paga a la entidad por comercializar sus productos y que dejará de poder cobrar si se declara independiente) no. De hecho, en la opción independiente, cuando el asesor devuelva las retrocesiones percibidas al cliente, éste tendrá que declararlas como rendimiento del capital. En la opción no independiente, como el cliente no recibe las retrocesiones, no tendrá que declararlas fiscalmente. "El asesoramiento no independiente es mucho más versátil porque puede ser tan independiente como el otro en términos de selección de productos. Además, fiscalmente es más ventajoso para el cliente", explica Carlos García Ciriza, presidente de ASEAFI, durante el Encuentro de Asesores Financieros "Asesores y redes de agentes bajo MiFID II" organizado por Expansión. Para Beatriz Alejandro, directora del Instituto BME, la opción no independiente "es la salida natural porque es lo más parecido al sistema actual. No hay demanda de asesoramiento por parte de los clientes con menor educación financiera, hay que crearla y es algo que va a costar cambiar". En opinión de Fernando Zunzunegui, coordinador legal de EFPA España, "la independencia tiene por sí misma un valor añadido mientras que la opción no independiente exige a la entidad que certifique ese valor añadido con oferta de productos de terceros o con un servicio de asesoramiento con profesionales cualificados". Con todo, Zunzunegui cree que no deberíamos darle demasiada importancia a esta clasificación. ¿Cuándo tardarán en llegar los cambios? A pesar de que los grandes bancos ya han anunciado sus servicios de valor añadido para cumplir con MiFID II y poder seguir cobrando retrocesiones, los expertos creen que el gran cambio todavía está por llegar. "El vedadero cambio se producirá poco a poco. Pasamos de una fórmula de venta o distribución de productos al asesoramiento", afirma García Ciriza. Alejandro destaca que el cambio afectará fundamentalmente a la banca minorista. "MiFID II tiene unos objetivos muy defendibles, pero no son tan fáciles a la hora de plasmarlos en una norma. Se va a producir una transformación de su modelo de negocio", explica. Para Zunzunegui, el cambio profundo se va a producir dentro de las entidades financieras, pero "seguirá siendo una banca de productos aunque ahora más adecuados a las necesidades del cliente". Zunzunegui opina que la normativa no impone un modelo de negocio ya que "se puede ser entidad bancaria y no asesorar, pero las entidades quieren hacerlo porque es la forma de acercarse al cliente", concluye.

|

|

Scooped by

abcTrader

July 10, 2018 8:50 AM

|

Ni inflación ni guerra comercial: los inversores no tienen miedo sino aversión al riesgo

La subida del petróleo, la potencial guerra comercial entre China y Estados Unidos y la previsión de la subida de tipos han inyectado volatilidad al mercado, por lo que muchas gestoras se han marcado como prioridad proteger las carteras de sus clientes, sin dejar de buscar entre estos picos de volatilidad oportunidades. Desde enero, el mercado ha vivido hasta seis picos de volatilidad debido, en gran medida, al miedo que tienen los inversores a la normalización de las políticas monetarias de los bancos centrales y, en particular, a la subida de los tipos por parte de la Reserva Federal (Fed). A esto se suman otros eventos como, por ejemplo, la incertidumbre ante el Brexit y ante la nueva situación política de Italia. En opinión de Juan Nevado, gestor de los fondos M&G (Lux) Dynamic Allocation Fund y M&G (Lux) Conservative Allocation Fund, “hemos intentado aprovechar esos momentos para convertirlos en oportunidades, en particular en renta variable, que ha pasado de ser algo muy barato hace dos años a encarecerse sus valoraciones. En aquel momento, aprovechamos para aumentar nuestras posiciones en renta variable”. Según su experiencia, de más de 20 años en el sector, la volatilidad ha regresado de forma “rápida e inesperada” rompiendo una dinámica de baja volatilidad que no era habitual. Italia, la posible guerra comercial entre China y Estados Unidos, la Fed y Rusia han sido, según su opinión, los eventos que han provocado los picos de volatilidad este año. Sin embargo, considera que el mercado está teniendo mucha capacidad para digerir la volatilidad. “Es llamativo cómo el mercado se olvida rápido de estos shock, lo cual es un indicativo de lo rápido que los inversores se olvidan del miedo. Es cierto que los fundamentales son muy sólidos y que el crecimiento es bueno, incluso más sólido que en trimestres anteriores, lo cual explica la reacción del mercado”, matiza Nevado. Muestra de esos fundamentales sólidos son las perspectivas de crecimiento en Estados Unidos, Europa y Japón. Incluso, Nevado, le resta importancia a la inflación como un riesgo ya que considera que ha subido debido a la evolución del precio del petróleo. Proteger la cartera En su opinión, el miedo que le pesa a los inversores, dejando a un lado los ya comentados, es la aversión al riesgo. “Estamos en un momento en el que los bonos son un activo caro, si consideramos la rentabilidad que están dando, lo que ha provocado que muchos inversores tradicionales se muevan hacia activos de más riesgos para arañar más rentabilidad. Y aunque se ha producido ese movimiento hacia activos alternativos y la renta variable, los inversores siguen siendo adversos al riesgo”, explica Nevado. Como respuesta a esta aversión al riesgo, Nevado señala que su repuesta ha sido proteger más las carteras. “La forma tradicional de proteger una cartera de la renta variable era usa bonos, pero ahora mismo son un riesgo, o usando crédito, que tampoco ofrece una prima atractiva. Nuestra forma de proteger la cartera ha sido vender la parte del high yield”, matiza. Otra de las formas en que Nevado ha protegido sus carteras ha sido tomando posiciones largas en el dólar y en monedas asiáticas, como el yen. En los últimos mese, reconoce que se ha beneficiado por haberse mantenido en posiciones cortas, pero han comenzado a alargar sus posiciones con la compra de bonos norteamericanos. De cara a las oportunidades que observa, Nevado destaca que “tener posiciones en Europa y tomar ventajas de la volatilidad será una oportunidad durante los próximos ocho meses”.

|

|

Scooped by

abcTrader

July 5, 2018 12:38 PM

|

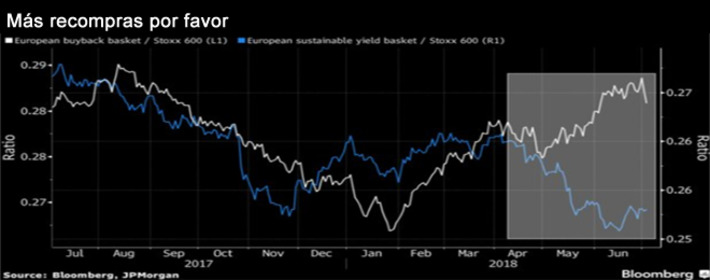

Las recompras de acciones son raras en Europa, pero buenas para sus inversores

Las recompras de acciones pueden ser raras en Europa, pero son muy buenas cuando se implementan. Con el ajuste de la política monetaria, estas acciones también son una mejor apuesta que aquellas con dividendos constantes. Las acciones de las empresas europeas que han anunciado recompras este año - incluidas Allianz y ASML Holding - han subido bruscamente frente al Stoxx Europe 600, una cesta compilada por JPMorgan Chase. Una cesta separada de acciones que probablemente seguirán pagando dividendos, incluidas GlaxoSmithKline, Natixis y Daimler, ha caído en contra del mercado en general en ese momento. Desde que los mercados globales comenzaron a recuperarse después de la crisis financiera mundial, las recompras han sido mucho menos comunes en Europa que en EE.UU., donde tales movimientos han ayudado a impulsar un mercado alcista de nueve años. Con las ganancias en Europa ahora poniéndose al día, la pregunta es si las empresas prestarán atención al apetito de los inversores por las acciones que son objeto de recompras. "La actividad de recompras europeas sigue siendo débil, pero las acciones están siendo recompensadas", escribió en una nota los estrategas de JPMorgan liderados por Mislav Matejka. "En el contexto actual de aumento de los rendimientos de los bonos, las acciones que ofrecen un rendimiento sostenible pueden estar bajo presión".

|

|

Scooped by

abcTrader

July 5, 2018 2:58 AM

|

Hay una razón por la que las acciones europeas no pueden alcanzar a Wall Street

Las acciones europeas simplemente no pueden alcanzar a las de EE.UU. La razón principal: la mayoría de las acciones de tecnología favoritas de los inversores millennials cotizan en Wall Street. Con la llegada de Twitter y Netflix, subiendo más de un 80 por ciento este año, se explica fácilmente el mejor desempeño de la Bolsa de Nueva York en 2018. También es difícil que cambie. "Son las buenas acciones tecnológicas de las que Europa carece", dijo Max Kettner, estratega de Cross-asset en Commerzbank AG en Londres. "Es difícil ver a Europa superando a EE.UU." Una mirada al desempeño de los principales índices de referencia de las regiones muestra la diferencia que marca este desequilibrio. Mientras que el S&P 500 ha subido un 2 por ciento este año, el Stoxx Europe 600 ha bajado más del 2 por ciento. Pero si se excluyen las acciones de servicios de tecnología y telecomunicaciones del S&P 500, la brecha se reduce de manera significativa, con el indicador de EE.UU. cayendo un 0,6 por ciento. Y a pesar de que las acciones tecnológicas europeas son uno de los sectores con mejor desempeño de la región este año, su ponderación en el Stoxx Europe 600 es de apenas un 4.7 por ciento, en comparación con el 26 por ciento en el S&P 500.

|

|

Scooped by

abcTrader

June 29, 2018 7:41 PM

|

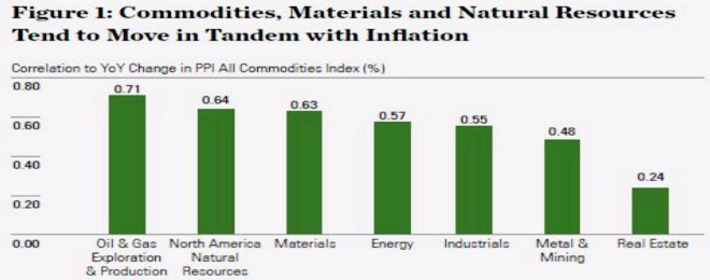

¿Dónde poner nuestro dinero de cara al segundo semestre?

Con todas las informaciones sobre la guerra comercial entre EE.UU. y China, es posible que algunos inversores hayan olvidado que solo estamos al final del trimestre, sino en la mitad del año. Nuestro gráfico del día proviene de State Street Global Advisors, que tiene algunas sugerencias sobre dónde deberían poner los inversores su dinero. Con los resultados del primer trimestre ahora pareciendo la marca máxima del año, sugieren el posicionamiento para etapas posteriores del ciclo empresarial. También existe la posibilidad de que la inflación suba bajo el estímulo fiscal y las políticas proteccionistas, dicen los estrategas de State Street. Este gráfico muestra qué clase de activos rinde mejor en esa situación inflacionaria. En cuanto a las formas de jugar este escenario, sugieren mirar estos ETFs: SPDR S&P 500 Exploración y Producción de Petróleo y Gas (XOP), SPDR S&P Metals & Mining ETF (XME), S&P North American Natural Resources ETF (NANR), y el Retorno Real Multi-Activo SSGA (RLY).

|

|

Scooped by

abcTrader

June 28, 2018 8:58 AM

|

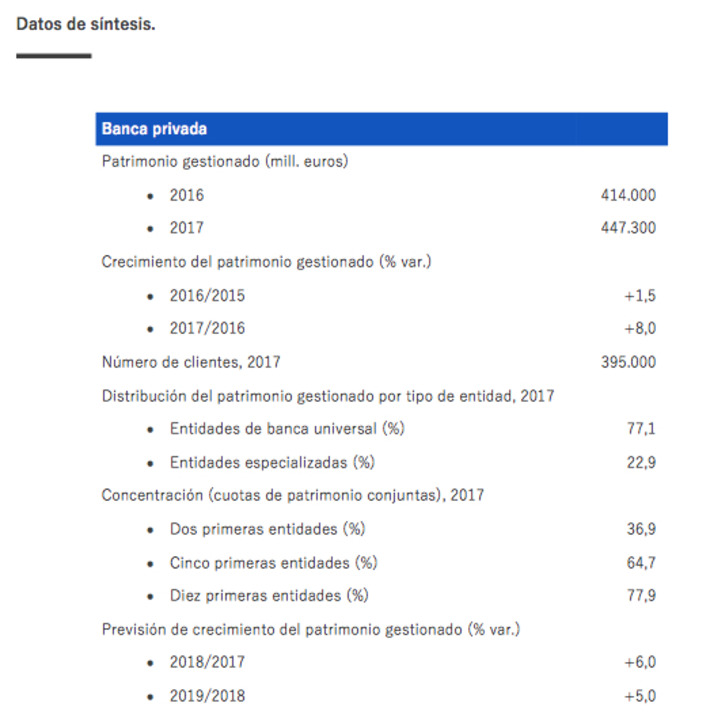

Las claves de la banca privada en 2018