Your new post is loading...

Your new post is loading...

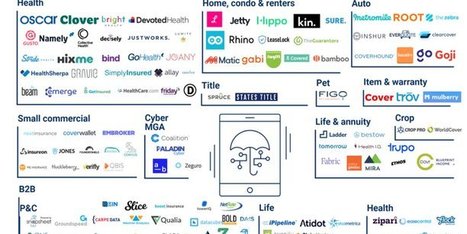

Panorama des nouveaux entrants dans l'assurance (Insurtech) aux Etats-Unis. Santé, habitation, auto, entreprises, animaux domestiques, etc : tous les segments sont attaqués par ces acteurs 100% numériques.

L’arrivée de nouveaux entrants comme les géants du numérique est perçue comme la menace la plus sérieuse pour leur métier par les grands assureurs français, qui étaient réunis à la conférence internationale du secteur organisée ce vendredi par la fédération française (FFA). Amazon et Google multiplient les initiatives dans le domaine, les mastodontes asiatiques du Web aussi.

Le climat est cité comme le risque le plus grave et le plus irréversible, pour la planète et nos sociétés, en comparaison des risques liés à la démographie ou la sécurité (cyber et terrorisme) : le constat fait l'objet d'un consensus auprès des grands assureurs, qui étaient réunis ce vendredi 26 octobre à la conférence internationale du secteur organisée à Paris par la Fédération française de l'assurance (FFA). Cependant, c'est un autre risque qu'ils ont en tête quand ils réfléchissent à leur environnement concurrentiel mouvant et l'avenir de leur entreprise.

Le directeur général de la Maif, Pascal Demurger, a ainsi mis les pieds dans le plat :

« Les risques qui me réveillent la nuit, ce sont les ruptures de marché. Avec le digital et le big data, les barrières à l'entrée, comme la possession d'un portefeuille de longue date pour savoir bien tarifer le risque, sont en train de s'effondrer et font apparaître des formes de concurrence inédites et plus violentes. Les habitudes des consommateurs évoluent, de nouveaux standards d'expérience client s'imposent, dont certains sont difficiles à appréhender, comme le caractère addictif de la gratuité dans le monde digital » a fait valoir le dirigeant de la mutuelle.

S'exprimant lors d'une table ronde à laquelle participait le président du superviseur européen des assureurs, l'EIOPA, Gabriel Bernardino, il a déclaré que « ce sont des risques dont la réglementation ne s'occupe pas. Je ressens une forme de décalage entre la réglementation et la réalité du pilotage d'une entreprise. » Et d'ironiser sur cette « réglementation devenue tellement complexe qu'elle constitue à son tour une barrière à l'entrée ! »

Après le tsunami réglementaire, la vague des Gafa

Ses concurrents ont exprimé les mêmes craintes. Ainsi, Jacques de Peretti, le Pdg d'Axa France, a évoqué le « tsunami réglementaire » (comprendre la directive européenne Solvabilité 2) et s'est interrogé : « nous ne faisons plus le métier comme avant. Mais avons-nous bien préparé l'avenir et l'industrie à l'arrivée de la vague des Gafa ? Je ne suis pas sûr ! » Pour Jacques Richier, le Pdg d'Allianz France, « le risque est, qu'en étant focalisés sur les préoccupations permanentes concernant la régulation, on oublie que le monde change. »

« Avec la technologie, les frontières entre les secteurs vont devenir de plus en plus floues. Certains acteurs vont venir manger des morceaux de notre métier, notamment la relation client, en vendant des bouts d'assurance dans une offre de mobilité par exemple » a-t-il relevé.

Le directeur général de la Maif s'est inquiété du traitement de faveur dont pourraient bénéficier ces nouveaux concurrents.

« La réglementation a du mal à appréhender des situations où les opérateurs n'attaquent pas l'assurance dans sa totalité mais tels ou tels maillons de la chaîne, les plus rentables, sans être totalement soumis à la réglementation » a observé Pascal Demurger.

Les appétits d'Amazon, Google et Rakuten

Cet échange intervenait au lendemain de l'annonce par Aviva France d'un partenariat avec Amazon pour utiliser la solution de paiement du géant de l'e-commerce (Amazon Pay). Ce dernier aurait également un projet de comparateur d'assurance au Royaume-Uni.

De son côté, Alphabet, la maison-mère de Google, a multiplié les investissements dans les startups de l'assurance (Insurtech) : CapitalG, son bras de capital-risque, « aime vraiment ce marché. Nous allons résolument chercher d'autres investissements dans l'univers de la technologie des assurances » a déclaré récemment l'un des associés, après sa prise de participation dans Applied Systems, des logiciels pour les agents d'assurance.

[Les investissements d'Alphabet dans l'Insurtech depuis 2015, au 18 octobre 2018. Crédits : CB Insights]

--

Après l'échec de son site de comparaison d'assurance auto, Google Compare, fermé en 2016, Alphabet a tissé toile dans le secteur, comme le montre le cabinet spécialisé CB Insights (voir graphique ci-dessus), entrant au capital de nombreuses startups américaines de l'assurance, en particulier dans la santé, par exemple chez Oscar Health où il a injecté 375 millions de dollars en août dernier et dont il détient 10% du capital, ou encore chez Lemonade, l'assurance habitation 100% digitale.

En Asie aussi, les géants du Web investissent dans l'assurance. Le Japonais Rakuten (qui avait racheté Priceminister) a déboursé en janvier 415 millions de dollars pour reprendre Asahi Fire & Marine Insurance à Nomura afin de renforcer son portefeuille de services financiers et a regroupé toutes ses activités d'assurance en juillet. Un projet mûri de longue date, alors qu'il s'est lancé dans l'assurance-vie en 2009.

« Rakuten exploite une grande variété d'activités sur Internet, dont beaucoup proposent divers services et produits qui présentent également des risques potentiels contre lesquels les utilisateurs peuvent vouloir s'assurer. Par exemple, dans le secteur des voyages, les clients peuvent souhaiter s'assurer contre le risque de blessure ou de maladie pendant leur voyage. En proposant de prendre en charge ces risques potentiels, Rakuten permet à ses membres et d'autres clients d'acheter des services et des produits Rakuten avec une plus grande tranquillité d'esprit, et [au groupe] d'apporter davantage sa contribution à la société. Pour ces raisons, Rakuten envisage de se lancer pour la première fois dans le secteur de l'assurance non vie depuis le mois de janvier 2017 environ » avait-il expliqué en janvier.

En Chine, Ant Financial, la plus grosse Fintech au monde, connue pour le service Alipay de sa maison-mère Alibaba, a racheté un assureur Cathay Insurance China en 2015. Elle est également actionnaire du géant de l'assurance en ligne Zhong An, valorisé 10 milliards de dollars, tout comme Tencent. Ce dernier distribue de l'assurance à travers sa messagerie WeChat depuis que sa filiale WeMin Insurance Agency a obtenu l'agrément d'assureur l'an dernier.