Your new post is loading...

Your new post is loading...

Dans le ping-pong des régulateurs autour de la deuxième directive sur les services de paiement (DSP2), la Commission européenne a entendu les protestations des fintech, mais l’Autorité bancaire européenne (EBA) donne son point aux banques. Jeudi, elle a en effet publié un avis très critique sur les propositions d’amendements dévoilées le 24 mai par Bruxelles. Ces derniers adoucissent certains aspects des règlements d’application (RTS) de la DSP2 publiés fin février par l’EBA.

Des hackers ont réussi à accéder au système de messages interbancaires Swift, qui est censé être ultra-sécurisé et sert à transférer des milliards de dollars chaque jour, dans ce qui semble être une deuxième attaque de ce type, selon les médias américains.

Selon une lettre que Swift -Society for Worldwide Interbank Financial Telecommunication- s'apprête à envoyer vendredi à ses utilisateurs, les méthodes de ces hackers présentent des similitudes avec l'attaque qui avait permis en février à des malfaiteurs de dérober 81 millions de dollars sur un compte de la Banque centrale du Bangladesh auprès de la Réserve fédérale à New York.

Des logiciels remplaçant vos conseillers bancaires, des applications pour transférer de l’argent quasiment sans frais, des solutions pour payer par selfie, des sites permettant aux entreprises d’emprunter beaucoup plus rapidement qu’avec leur banque en faisant appel aux internautes…, bienvenue dans le bouillonnant monde des « fintech », contraction de finance et de technologie. Un univers foisonnant où les start-up entendent toutes révolutionner le marché des services financiers.

Le monde de la finance s’intéresse de près à la blockchain. Mais loin de cantonner son potentiel au milieu bancaire, cette nouvelle technologie intéresse également le secteur de l’assurance. Des entreprises comme Lloyds ou Allianz France ont déjà manifesté leur intérêt et leur volonté de lancer des expérimentations sur la blockchain. Plus récemment, Axa a investi 55 millions de dollars dans la start-up Blockstream, dont les développeurs sont les plus gros contributeurs au protocole Bitcoin et qui permettra, entre autres, l’interopérabilité entre différentes blockchains.

Carmen Segarra était appointée par la Réserve fédérale de New York pour superviser les activités de Goldman Sachs, l’une des principales banques américaines. Elle est licenciée sept mois plus tard.

Les banques seraient-elles tacitement en train d'admettre que les paiements sans contact (NFC) ne sont pas sécurisés ? Leurs étuis anti-NFC sont-ils suffisants ?

Nous avons eu récemment les iBeacon, ces balises / boitiers électroniques basés sur la technologies BLE qui vont permettre la géolocalisation d’objets et de personnes, une technologie qui d’après certains médias, aller "tuer" à coup sûr le NFC puisqu’on aller tout faire avec y compris du paiement. Nous avons proposer une explication plus rationnelle dans cet article. Et depuis, Apple a rappelé récemment qu’il n’existe pas encore de spécifications techniques des iBeacons sans compter l’absence de sécurité pour des applications paiement. Et après le BLE, voici maintenant le HCE, qui va également révolutionner le paiement sur mobile et rendre inutile le NFC. Que faut il comprendre de ces annonces ?

Si la loi pour se faire rembourser des sommes prélevées frauduleusement sur sa CB est claire, son application l’est moins. Réponse en vue.

Un paiement en ligne, un code subtilisé lors d’un moment d’inattention et voilà votre compte en banque dans le rouge. Les victimes de fraudes à la carte bancaire sont bien protégées, et assurées de récupérer les sommes volées. Toutefois, la procédure est parfois fastidieuse. Afin d’y remédier, le ministère de la Justice va lancer une nouvelle circulaire à destination des forces de l’ordre et simplifier la procédure de plainte avec une plateforme en ligne, révèle le quotidien Les Echos.

Six Roumains et deux Marocains ont été arrêtés en Espagne. Ils auraient volé 45 millions de dollars via des distributeurs de billets.

L’activité cybercriminelle associée aux chevaux de Troie financiers a augmentée rapidement au cours des derniers mois. Cependant, l’architecture basée sur TOR reste la favorite des criminels en ligne, pour cacher leurs bots et l’emplacement réel du botnet et de son C&C (centre de commande et de contrôle).

La Banque de France a publié ce jeudi 5 décembre une note sur le bitcoin « monnaie non régulée qui n’offre aucune garantie ». Cela a été repris dans tous nos grand médias,

Sur le marché noir des cartes bancaires volées, les cartes européennes sont vendues 5 fois plus chères (50$ l’unité) que les cartes américaines (10$ l’unité). Pourquoi les cybercriminels font-ils une telle différence ?

Jeudi, la Justice américaine a mis en examen 5 pirates informatiques, soupçonnés d’avoir volé plus de 160 millions de numéros de carte de crédit notamment à Carrefour et à Dexia.

Ce jeudi, le procureur du New Jersey a en effet affirmé poursuivre cinq hommes dans le cadre du « plus important système » de piratage et de violation de données jamais détecté aux États-Unis. Trois d’entre eux sont russes et l’un est ukrainien.

Les accusés sont en effet poursuivi pour avoir dérobé plus de 160 millions de numéros de carte bancaires au sein des systèmes informatiques du Nasdaq, de Carrefour, du Dow Jones et de Dexia. Ils auraient ainsi dérobé plusieurs centaines de millions de dollars.

|

Vos coordonnées bancaires sont très précieuses ! Rien qu’en 2013, plus de 840.000 ménages ont été victimes d’un débit frauduleux (source : ONDRP). Voici 4 points de vigilance pour éviter d’allonger cette liste …

Après la Société générale, l’enquête du Monde sur les « Panama papers » met en évidence l’implication des groupes Crédit agricole et BNP Paribas dans le business offshore coordonné par le cabinet panaméen Mossack Fonseca.

Par le biais de ses rachats et de ses propres filiales, le Crédit agricole a administré pas moins de 1 129 structures offshore. La BNP semble moins gourmande (468 sociétés), mais a utilisé des concurrents de Mossack Fonseca pour domicilier d’autres structures, sur lesquelles les « Panama papers » restent muets. A chaque fois, les banques n’ont pas hésité à proposer les services les plus opaques (actions au porteur, prête-noms, fondations) pour aider leurs clients à dissimuler leur identité – tout en assurant mener elles-mêmes des contrôles stricts pour combattre la fraude fiscale et le blanchiment d’argent.

Les costumes trois-pièces remplacent progressivement les jeans-baskets dans les conférences consacrées à blockchain. Les institutions financières s’intéressent de très près à la technologie sous-jacente du Bitcoin avec pour objectif d’optimiser les coûts. L’heure est à l’expérimentation tous azimuts et les premières réalisations sont attendues d’ici cinq ans.

Via Philippe Serafin, Bernard BRUNET

Des pirates ont eu accès aux machines physiques des DAB pour installer le logiciel malveillant à partir d'un CD.

Composé de plus de 5 000 PC corrompus, le botnet BrutPOS s'attaque aux systèmes informatiques des terminaux points de ventes pour voler les données de cartes bancaires.

La nouvelle norme bancaire européenne « Sepa » a pour objectif de simplifier et de normaliser les transactions des entreprises et des particuliers. Mais pas forcément de les sécuriser… Des salaires versés plusieurs fois avant d’être annulés, des factures d’électricité ou de téléphonie prélevées à répétition, des entreprises qui n’ont pas eu le temps ou les moyens de suivre la transition, des fraudeurs qui exploitent cette norme encore balbutiante, etc. Autant de raisons qui ont poussé la Commission européenne à repousser l’application des virements et prélèvements Sepa du 1er février au 1er août 2014. Mais ce report sera-t-il suffisant ? Quels sont les risques pour les particuliers ?

Identifié à la fin de l'année dernière par les chercheurs en sécurité de RSA, le malware iBanking vise les utilisateurs d'app sur Android. Il utilise un panneau de contrôle et va au-delà du vol de données.

Une circulaire spécifique est en préparation. Elle se basera sur un rapport sur la cybercriminalité, attendu fin février. Il s’agit de mettre fin au parcours que doivent emprunter les consommateurs victimes d’une fraude à la carte bancaire. Car si la loi en matière de remboursement des sommes fraudées est simple, son application mérite d’être clarifiée. Le Code monétaire et financier établit que le client fraudé n’est pas responsable des paiements réalisés à son insu, s’il a toujours sa carte en poche. Sa banque doit donc le rembourser « immédiatement ». Mais, dans les faits, certains établissements vont au-delà de la loi et conditionnent le remboursement au dépôt d’une plainte préalable du client.

La mise à jour de vos coordonnées bancaires est indispensable pour assurer une bonne sécurité de vos transactions par carte bancaire (3D Secure).

Après la Banque de France, c'est au tour de l'Autorité bancaire européenne de rappeler aux utilisateurs de monnaies électroniques les risques qu'ils encourent. Moins alarmiste que la banque centrale française, l'Autorité bancaire européenne souligne toutefois le problème du piratage et la forte volatilité de ces devises.

Alors que le nombre d’utilisateurs de smartphones progresse chaque année, opter pour des services bancaires mobiles devient quasi-naturel. Les utilisateurs de services bancaires mobiles seraient environ 590 millions dans le monde, un chiffre qui franchirait le cap du milliard d’ici 2017. Mais alors que les services mobiles gagnent en popularité, il devient essentiel que les utilisateurs soient sensibilisés à certains risques de sécurité.

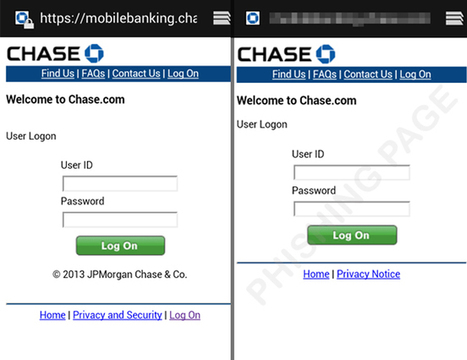

Nous vous parlions le mois dernier d’une vulnérabilité critique pour Android, qui permettait de modifier une application légitime signée sans « casser » la signature cryptographique. Les détails viennent tout juste d’être révélés par son découvreur à l’occasion de la conférence Black Hat, à Las Vegas.

Mais ils étaient manifestement déjà connus des criminels, puisque le lendemain de l’annonce à la Black Hat, Trend Micro annonçait déjà avoir identifié une fausse application bancaire en Corée modifiée à l’aide de cette technique.

Les pirates ont proposé une vraie-fausse mise à jour de l’application Android d’une banque très populaire en Corée, dont l’objectif était de présenter une fausse page de login aux utilisateur. Et manifestement, ça a bien fonctionné…

|