Grèce : petit guide contre les bobards médiatiques

(Partie 1/2) - Par CAC France

Malgré l’ingérence et la pression des dirigeants de l’Union Européenne, le peuple grec a décidé de prendre courageusement son destin en main et d’en finir avec les politiques d’austérité qui ont plongé le pays dans la misère et la récession. Dans les pays victimes de la Troïka, mais aussi dans de nombreux autres pays européens, cette victoire est perçue comme un formidable encouragement à lutter pour mettre un terme à des politiques profitables aux marchés financiers et désastreuses pour les populations.

Mais déjà les grands médias relaient l’idée absurde selon laquelle l’annulation de la dette grecque « coûterait 600 euros à chaque contribuable français ». À mesure que les négociations vont se durcir entre la Grèce et la Troïka, la propagande va s’intensifier et notre travail d’éducation populaire sur la question de la dette publique va devenir de plus en plus décisif. Ces réponses aux idées reçues sur la dette grecque ont vocation à y contribuer.

Idée reçue n° 1 : Annuler la dette grecque : 636 € par Français ?

Le discours officiel sur la Grèce

« Il n’est pas question de transférer le poids de la dette grecque du contribuable grec au contribuable français » (Michel Sapin, ministre de l’Économie, Europe N° 1, 2/02), « une ardoise de 735 € par Français » (Le Figaro, 8 janvier), 636 € selon TF1 (2 février).

Pourquoi c’est faux ?

La France est engagée à la hauteur de 40 milliards € par rapport à la Grèce : une petite partie a été prêtée à ce pays dans le cadre de prêts bilatéraux, le reste (environ 30 milliards d’euros) étant apporté en garantie au Fonds européen de solidarité financière |1| (FESF), lequel a emprunté sur les marchés financiers pour prêter à la Grèce.

Dans les deux cas, ces prêts sont déjà comptabilisés dans la dette publique française (environ 2 000 milliards €). Leur annulation n’augmenterait donc pas la dette.

La France devra-t-elle débourser ces sommes en cas d’annulation de la dette grecque ? Non, car en fait, la France, comme la plupart des pays, ne rembourse jamais vraiment sa dette. Lorsqu’un emprunt vient à échéance, la France le rembourse en empruntant de nouveau. On dit que l’État fait « rouler sa dette ».

La seule chose que perdraient les contribuables français, ce sont les intérêts versés par la Grèce, soit 15 € par Français et par an |2|.

La BCE pourrait résoudre facilement le problème de la dette grecque. Elle pourrait rayer d’un trait de plume les 28 milliards qu’elle détient. Elle pourrait racheter aux institutions publiques (États, FESF) les titres grecs qu’ils détiennent, et les annuler également. Ou bien les transformer – comme le demande la Grèce – en obligations perpétuelles, avec un taux d’intérêt fixe et faible, et pas de remboursement du capital. De toute façon une banque centrale ne court aucun risque financier puisqu’elle peut se refinancer elle-même par création monétaire.

Quelles leçons pour la France et l’Europe ?

En France aussi la dette publique est insoutenable et ne pourra pas être remboursée. Les taux d’intérêt sont très faibles aujourd’hui ? Oui, mais c’est parce que la France mène une politique d’austérité qui plaît aux marchés financiers. C’est aussi parce que les investisseurs financiers ne veulent plus courir le risque d’investissements dans le secteur productif. Pour en finir avec cette politique en France et en Europe, il faudra aussi alléger le poids des dettes, d’une façon ou d’une autre : restructuration, remboursement partiel par un prélèvement exceptionnel sur les grandes fortunes, annulation partielle… toutes les hypothèses doivent être étudiées et faire l’objet de choix démocratiques.

Idée reçue n° 2 : Quand on doit, on rembourse ?

Le discours officiel sur la Grèce

« La Grèce devra rembourser sa dette » (Michel Sapin, 2 février) « Une dette est une dette. Rembourser est un devoir éthique pour un État de droit » (Marine Le Pen, 4 février)

Pourquoi c’est faux ?

Sauf rares exceptions, un État ne rembourse pas sa dette : il réemprunte pour faire face aux échéances. Au budget de l’État figurent les intérêts de la dette, jamais le remboursement de la somme empruntée (le principal). Contrairement à un particulier, l’État n’est pas mortel, il peut s’endetter sans fin pour payer ses dettes. C’est la différence avec l’emprunt d’une mère de famille qui, elle, est obligée de rembourser sa dette.

Mais quand les marchés financiers ne veulent plus prêter à un État, ou exigent des taux d’intérêt exorbitants, et que l’Etat n’a plus accès à la création monétaire de la Banque Centrale de son pays, les choses se gâtent. C’est pourquoi en 2011, quand les banques ont pris peur devant les difficultés de la Grèce, la BCE et les États européens ont dû lui prêter.

C’est ce qui leur permet aujourd’hui d’exercer un brutal chantage en menaçant de couper les crédits à la Grèce si son gouvernement maintient les mesures anti-austérité promises aux électeurs : hausse du SMIC et des retraites, réembauche des fonctionnaires licenciés, arrêt des privatisations.

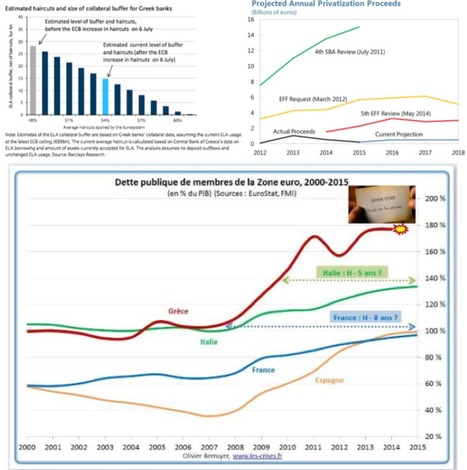

De nombreuses expériences historiques de pays surendettés (Allemagne 1953, Pologne 1991, Irak 2003, Équateur 2008, Islande 2011, Irlande 2013…) ont pourtant abouti à la même conclusion : quand la dette est trop lourde (190 % du PIB pour la Grèce !), il faut l’annuler et/ou la restructurer pour permettre un nouveau départ.

Chacun sait – même le FMI et la BCE – que l’actuel fardeau de la dette est trop lourd pour la Grèce. Une renégociation est nécessaire, portant sur une annulation partielle, sur les taux d’intérêt et l’échéancier. Il faut pour cela une conférence européenne sur la dette comme ce fut le cas en 1953 pour la République Fédérale Allemande.

Pour être efficace, cette conférence doit pouvoir prendre appui sur les travaux d’une commission internationale et citoyenne d’audit de la dette grecque. Cet audit déterminera quelle est la part légitime de la dette, dont il convient de s’acquitter, même avec taux d’intérêt et des délais renégociés, et la part illégitime, qui peut être contestée.

Est légitime la dette contractée légalement pour financer des investissements ou des politiques profitables à la population. Est illégitime la dette qui n’a pas servi les intérêts de la population, mais a bénéficié à des minorités privilégiées. Selon la jurisprudence internationale, une dette peut même avoir un caractère odieux ou être illégale, selon la façon dont elle a été contractée.

Quelles leçons pour la France et l’Europe ?

En France aussi, une démarche large d’audit citoyen est nécessaire pour sensibiliser l’opinion et montrer qui sont les véritables bénéficiaires du système de la dette. Le premier rapport d’audit citoyen publié en mai 2014 a montré que 59 % de la dette française pouvait être considérée comme illégitime, de par son origine (taux d’intérêt excessifs, cadeaux fiscaux). Restructurer la dette française dégagerait des ressources pour les services publics, la transition écologique… Nous allons organiser une conférence européenne des mouvements sociaux sur la dette, afin de généraliser la démarche.

Idée reçue n° 3 : Les Grecs se sont goinfrés, ils doivent payer ?

Le discours officiel sur la Grèce

La Grèce, c’est une « administration pléthorique, 7 % du PIB contre 3 % en Europe », une « difficulté à lever l’impôt et à maîtriser les dépenses » (Claudia Senik, économiste)

Pourquoi c’est faux ?

Selon l’OCDE, les fonctionnaires représentaient en Grèce 7 % de l’emploi total en 2001, et 8 % en 2011, contre 11 % en Allemagne et 23 % en France (incluant la sécurité sociale). Les dépenses publiques de la Grèce représentaient en 2011 42 % du PIB contre 45 % (Allemagne) et 52 % (France).

Pourquoi donc, avant même la crise financière et la récession, la dette publique grecque était-elle déjà de 103 % du PIB en 2007 ? Une étude récente montre que la flambée de la dette grecque ne résulte pas du tout d’une gabegie de fonctionnaires et de prestations sociales. Les dépenses sont restées globalement constantes en % du PIB, de 1990 jusqu’à 2007. Comme en France, ce sont les taux d’intérêt excessifs et les cadeaux fiscaux qui ont gonflé la dette. Mais en plus, les diktats de la Troïka (Commission européenne, BCE et FMI) ont fait plonger le PIB grec de 25 % depuis 2010, ce qui a provoqué mécaniquement une hausse de 33 % du rapport entre la dette et le PIB !

Les taux d’intérêt exigés par les prêteurs entre 1990 et 2000 ont été extravagants : en moyenne 7,5 % (taux réel corrigé de l’inflation), pour une croissance du PIB de 2,5 %. D’où un effet « boule de neige » : l’État grec s’est endetté pour parvenir à payer ces intérêts exorbitants. Si le taux d’intérêt réel était resté limité à 3 %, la dette publique grecque aurait représenté 64 % du PIB en 2007 au lieu de 103 %.

Concernant les recettes publiques, pour remplir le critère de Maastricht sur le déficit maximum de 3 %, la Grèce a très fortement augmenté les impôts dans les années 1990 : de 28 % à 42 % du PIB. Mais dès l’entrée dans la zone euro en 2001, les riches grecs ont fait la fête. Ainsi entre 2004 et 2008 la Grèce a réduit les droits de succession, diminué par deux fois les taux d’imposition sur le revenu et décrété trois lois d’amnistie fiscale pour les fraudeurs (Études économiques de l’OCDE, Grèce 2009). Les recettes fiscales sont retombées à 38 % du PIB. Si elles avaient gardé leur niveau de 2 000, la dette publique grecque aurait représenté, en 2007, 86 % du PIB au lieu de 103 %.

Au total, avec des taux d’intérêt « raisonnables » et un simple maintien des recettes publiques, la dette grecque aurait été deux fois plus faible en 2007. Autrement dit on peut considérer que la moitié de la dette grecque était illégitime à cette date : elle a découlé d’une ponction opérée par les créanciers, nationaux ou étrangers, et d’une baisse des impôts au bénéfice principal des plus riches. L’explosion de la dette depuis 2007, quant à elle, est entièrement due à la récession infligée par la Troïka. Elle est donc encore plus illégitime.

Quelles leçons pour la France et l’Europe ?

Le Collectif pour un audit citoyen de la dette publique a déjà montré que les mêmes mécanismes (taux d’intérêt excessifs et cadeaux fiscaux) expliquent 59 % de la dette publique française. En France aussi on pourrait en finir avec les politiques d’austérité si l’on remettait en cause le fardeau de cette dette, par une annulation partielle et/ou des mesures de restructuration.

Idée reçue n° 4 : On a aidé les Grecs, ils doivent nous remercier ?

Le discours officiel sur la Grèce

« La Grèce doit cesser d’être un puits sans fond » (Wolfgang Schäuble, ministre allemand des Finances, 12/02/2012)

Pourquoi c’est faux ?

De 2010 à 2013 la Grèce a reçu 207 Milliards d’euros en prêts des États européens et des institutions européennes assortis de plans de réformes. Il s’agirait « d’aides à la Grèce ».

Une étude d’ATTAC Autriche |3| décortique les destinations des 23 tranches de financement imposées à la Grèce de 2010 à 2013. 77 % de ces prêts ont servi à recapitaliser les banques privées grecques (58 Mds €) ou ont été versés directement aux créanciers de l’État grec (101 Mds €), pour l’essentiel des banques européennes et américaines.

Pour 5 euros empruntés, 1 seul est allé dans les caisses de l’État grec !

Le mensuel Alternatives économiques (février 2015) complète l’analyse : de 2010 à fin 2014, 52,8 Mds € de ces prêts ont servi à payer les intérêts des créanciers. Seuls 14,7 Mds € ont servi à financer des dépenses publiques en Grèce.

Ces 207 Mds € ont donc beaucoup « aidé » les banques et les créanciers, mais très peu la population grecque. Celle-ci, en revanche, doit subir l’austérité imposée par la Troïka (BCE, Commission FMI) lors de la négociation de ces prêts. De plus, l’État grec doit payer les intérêts sur l’intégralité de ces plans d’aide. Il est endetté encore pour 40 ans, jusqu’en 2054 ; 30 Mds € sont à verser en 2015.

Qui sont les véritables créanciers de la dette grecque et qui décide de son utilisation ? Pour une dette totale de 314 Mds €, les créanciers sont : le Fonds européen de stabilité financière (FESF, maintenant remplacé par le MES, 142 Mds), les autres États européens (53 Mds), le FMI (23 Mds), le secteur privé (39 Mds), la BCE (27 Mds) et d’autres créanciers privés (31 Mds).

Le Mécanisme Européen de Stabilité (MES), entré en vigueur en 2012, gère désormais les prêts aux États de l’UE. Il contracte des prêts sur les marchés financiers et décide de leur affectation (principalement le sauvetage des banques privées). Les acteurs des marchés financiers se financent auprès des banques centrales, dont la BCE, à des taux très inférieurs à l’inflation. Le siège du MES est au Luxembourg, paradis fiscal bien connu.

À aucun moment, l’État grec n’a la main sur les fonds souscrits par le MES. En plus des réformes imposées par la Troïka, les Grecs payent pour des prêts qui ne leur ont pas été versés et qui pour l’essentiel profitent au secteur de la finance !

Quelles leçons pour la France et l’Europe ?

Les « aides » bénéficient en fait aux banques et sont payées au prix fort par les populations. Entre satisfaire les besoins fondamentaux (nourriture, logement, protection sociale, santé et éducation) ou engraisser les principaux créanciers, le choix va de soi : la priorité n’est pas le remboursement, mais l’audit des dettes publiques et la clarté sur l’usage des fonds des soi-disant « sauvetages ».

Par CAC France - cadtm.org – le 12 mars 2015

Source : Collectif pour un audit citoyen de la dette, France

Notes

|1| Le FESF, Fonds européen de solidarité financière, créé en 2010, vise à préserver la stabilité financière en Europe en fournissant une assistance financière aux États de la zone euro. Cette aide est conditionnée à l’acceptation de plans d’ajustement structurel. Il a été remplacé par le Mécanisme européen de solidarité (MES) en 2012.

|2| Ivan Best, La Tribune, 5 février

|3| Plans de sauvetage de la Grèce : 77 % des fonds sont allés à la finance : https://france.attac.org/nos-idees/...

Your new post is loading...

Your new post is loading...