Your new post is loading...

Your new post is loading...

Les demandes des crédits immobiliers se faisant plus rares au cours des derniers mois, voilà que le nombre des ventes immobilières se met à baisser, lui aussi. Et pas qu’un peu ! En l’espace de trois mois, le nombre de transactions perd 10,8 %. Éléments d’explication.

Des transactions immobilières en chute libre !

Via Jean-François Jagle

Le montant des crédits immobiliers accordés en 2012 en France a chuté de 26,4% par rapport à l'année précédente, qui avait déjà affiché une baisse de 4,2%, indique une étude de l'Observatoire Crédit Logement/CSA publiée aujourd'hui. Malgré la baisse des taux d'intérêt, tombés à des niveaux historiquement faibles (3,22% au plus bas en décembre dernier), plus de 40 milliards d'euros de crédit ont manqué à l'appel par rapport à 2011. Le total des prêts à l'habitat accordés en 2012 se situe entre 117,5 et 120,5 milliards, selon la même source...

Via Alcofribas

|

Scooped by

694028

|

Les emprunts immobiliers vont encore coûter moins cher ces prochaines semaines, selon les barèmes des banques. Les taux de crédit à 15 ans touchent des plus bas historiques. La décrue se poursuit. Les taux de crédit immobilier proposés par les banques (hors assurance) diminuent encore au mois de décembre. Le taux moyen, même à 20 ans, reste bien en dessous des 4 % selon les derniers chiffres du courtier Empruntis.com. Depuis le mois de février la baisse est de 0,55 point sur cette durée. Le mouvement est encore plus spectaculaire pour les prêts à 15 ans. Depuis le mois de février, le taux médian a diminué de 0,70 point, pour atteindre à présent 3,30 %. « Les records historiques d'octobre 2010 sont désormais battus », indique Empruntis.com. Ces taux sont d'autant plus bas qu'ils sont exprimés avant négociation. Il est donc possible pour les meilleurs dossiers d'obtenir une décote supplémentaire.

|

|

Scooped by

694028

|

Les candidats à l’achat désertent les agences immobilières, rebutés par des prix inaccessibles. Conséquence, les transactions s’effondrent. Les professionnels parient déjà sur une baisse prochaine des prix. Le phénomène désespère les professionnels de l’immobilier : depuis le début de l’année, le marché est en chute libre avec, selon les notaires comme les réseaux d’agences immobilières, des transactions dans l’ancien en recul depuis le début de l’année de 17% à… 40%. Conséquence : des biens peuvent désormais rester jusqu’à un an sans trouver preneur. La faute d’abord aux prix du mètre carré encore jugés toujours inaccessibles. « Ils ont atteint un tel niveau que les acheteurs ne peuvent tout simplement plus suivre »... « Persuadés que leur logement est le plus beau et parce qu’un voisin a vendu le sien à un bon prix, les vendeurs ne veulent pas baisser le leur. Résultat, la transaction ne se fait pas »... Les conditions d’accès à l’emprunt sont aussi un frein... le marché est freiné aussi par des conditions de crédit plus strictes, la fin du prêt à taux zéro pour l’ancien, la crainte d’un alourdissement des taxes sur les plus-values et, enfin, l’attentisme des acheteurs qui parient sur une chute des prix... « Les vendeurs dont les biens sont surévalués par rapport à la réalité du marché vont devoir réajuster leur prix »...« Tout est en place pour qu’elle intervienne dans les mois à venir »... « Si les taux d’intérêt restent bas, la situation actuelle de baisse des volumes et de quasi-stagnation des prix peut durer plusieurs trimestres »...

Quant au patron de Century 21, Laurent Vimont, il exclut « tout effondrement de prix » mais explique qu’une baisse de 5 à 10% ferait enfin repartir le marché.

|

|

Scooped by

694028

|

...La réponse n'est pas si aisée lorsqu'on regarde l'évolution des prix : clairement orientée à la baisse, elle pourrait inciter à patienter quelques mois, histoire que la modération ait achevé son œuvre... S'agissant de l'immobilier, on ne dit pas l'essentiel : le temps de la négociation est revenu, au bénéfice des acquéreurs... Dans l'ancien, le rallongement des délais de réalisation se constate partout où la correction sur les prix n'a pas eu lieu, c'est-à-dire sur une bonne moitié du territoire, dans les zones tendues en particulier... Qui plus est, cette resolvabilisation de la demande par les prix est en train de se faire dans les meilleures conditions possibles: il s'agit d'une correction, d'un "soft landing" pour parler comme les économiste... Du coup, face à une pression à la baisse sans effondrement, les propriétaires ne sont pas enclins à renoncer à vendre et n'ont en général pas de sentiment d'appauvrissement. On appelle cela "l'effet patrimoine"... Quant aux crédits immobiliers, on entend un discours ronronnant, qui rassure certes, mais à courte vue...On oublie de préciser que cette situation est exceptionnelle. Tout conduit à penser qu'elle aura du mal à passer l'été, et qu'une remontée importante des taux est à prévoir... La crise économique au sein de la zone euro, d'abord, aura créé les conditions d'une amélioration...En outre, se pose la question, qu'on n'évoque même plus, de la notation de la France... Le caractère prévisible de notre dégradation rend inévitable une remontée des taux au second semestre, sans doute appelés à atteindre les 5 % pour l'emprunteur final. C'est dire que, pour des raisons fortes, s'endetter aujourd'hui est préférable. Si l'on ajoute que le marché lui-même est favorable, il n'y a plus à attendre. Le message vaut d'ailleurs pour les acquéreurs, certes, mais aussi pour les vendeurs, qui sont souvent tentés de vouloir voir venir : le tempérament des prix et la détente des taux créent en ce moment une situation qu'on ne reverra peut-être pas avant longtemps.

|

|

Scooped by

694028

|

Si les prix de l'immobilier occupent actuellement le devant de la scène, c'est toutefois sur le niveau des loyers que porte la dernière proposition de la FNAIM. La Fédération nationale des agents immobiliers souhaite en effet que soit mis en place un nouveau régime fiscal pour les propriétaires bailleurs qui appliqueraient des loyers modérés...

|

|

Scooped by

694028

|

Les notaires viennent de le confirmer : les prix commencent à baisser dans l'immobilier. La baisse s'installe et, avec elle, le doute : la pierre est-elle encore un bon placement ? Question logique, car, après tout, à quoi bon investir dans l’immobilier, pour gagner 3 à 4% par an en louant son bien si, dans le même temps, sa valeur baisse de 8 à 10% ?... ...L’immobilier a deux autres facteurs de soutien : le principal est la possibilité d’investir à crédit. C’est le seul placement "grand public" qui le permet. Les Français en ont largement profité pour se constituer un patrimoine. Ils devraient continuer à le faire. Les banques, qui ont réduit les vannes du crédit, ne vont pas pouvoir continuer à le faire encore très longtemps : elles ont trop besoin de faire tourner leur réseau... Deuxième facteur de soutien : l’indexation des loyers. "En cas de retour de l’inflation, la pierre est le seul placement qui permet, grâce à l’indexation des loyers sur un indice Insee, de protéger son rendement contre la hausse des prix."...

|

|

|

Scooped by

694028

|

"Moins cher qu'hier mais plus que demain", "un apport sinon rien", "tout pour le neuf, rien pour l'ancien"... Les formules assassines vont bon train pour décrire l'atonie du marché de l'ancien et la baisse des ventes et des prix. Les transactions des appartements ont chuté en un an de 8 % dans l'Hexagone, tandis que les délais de vente dépassent désormais trois mois. La demande de maisons individuelles, qui recule depuis deux ans et demi, a encore dévissé de 11,4 % depuis septembre 2013...

Immobilier, le krach n’aura pas lieu, voilà le titre de la dernière analyse du cabinet Xerfi pour un spécial « prévisions 2013 et 2014 ». « Il n'y pas eu, il n'y a pas et il n'y aura pas de grand soir de l'immobilier », explique Alexandre Mirlicourtois, directeur des études économiques chez Xerfi, en préambule de son analyse. Selon le scénario de Xerfi, « les prix reculeraient d'à peine plus de 1 % en 2013 et resteraient quasiment stables en 2014. Une correction infime après avoir grimpé en moyenne de 7,6 % par an entre 2000 et 2010 »... Pourquoi les prix immobiliers ne baisseront pas ? « Et la question se pose pourquoi ne pas le prévoir ? Pour deux raisons. D'abord, les taux d'intérêt. Leurs niveaux sont historiquement faibles à 3,37 % en octobre dernier. A ces taux-là, nombreux sont ceux qui acceptent de payer des prix très élevés en contrepartie de crédits immobiliers incroyablement avantageux. Ensuite, il faut se plonger dans la psychologie des vendeurs. Cela fait des années qu'ils voient défiler des progressions à deux chiffres. Et ils ne sont pas près de lâcher ce qu'ils ont eu tant de mal à gagner, qui constitue l'essentiel de leur patrimoine et leur assurance retraite. Car comme le montrent les cas américains, britanniques ou d'Europe du Sud, il faut être en faillite personnelle pour accepter de céder un bien à perte. La France n'en est pas là. Dans cette phase d'attentisme sur les prix, ce sont les volumes qui trinquent : les transactions sont passées d'un rythme annuel de 835 000 en début d'année à 700 000 en fin d'année, soit une baisse de 13 %. Et une fois n'est pas coutume, toutes les régions sont prises dans le même mouvement, » conclut l’analyste de chez Xerfi.

Via Philippe Platon

|

|

Scooped by

694028

|

On en parle depuis années déjà ! Cette fois, la crise du marché de l'immobilier a bel et bien commencé. Ou du moins sa première étape : la chute du volume des ventes. Il a plongé de 17 % entre le premier semestre 2011 et celui de 2012 dans le réseau d'agences Century 21. Et encore, le marché avait connu un léger regain d'activité au début de l'année 2012 du fait de l'entrée en vigueur en février de la réforme des plus-values : certains propriétaires de biens locatifs ou de résidences secondaires ont en effet préféré vendre avant que la durée nécessaire pour être exonéré de cet impôt ne passe de quinze à trente ans. Mais un véritable coup de frein est ensuite apparu. Le climat économique morose, la suppression du PTZ dans l'ancien, les nombreux ponts du mois de mai et enfin l'attentisme pré et post-électoral ont lourdement impacté la demande. Et, de l'autre côté, l'offre augmente : +25 % par exemple chez Laforêt Immobilier à Bordeaux entre le premier semestre 2011 et celui de 2012, +14 % à Lyon, +10 % à Menton... Les acquéreurs, moins nombreux, ont donc beaucoup plus de choix. Mais les deux parties peinent à se rencontrer. " Les vendeurs hésitent à baisser leur prix et les acheteurs attendent de meilleures offres ", explique-t-on chez Immonot, site immobilier d'annonces notariales. Les délais de vente sont maintenant beaucoup plus longs et c'est en région parisienne qu'ils ont le plus augmenté. Dans le réseau d'agences Guy Hoquet, ceux-ci sont passés de 34 à 52 jours entre le premier et le deuxième trimestre 2012. La baisse des prix, elle, est à peine enclenchée. Du moins si l'on en croit les statistiques. D'après les notaires, il n'y aurait qu'un très léger recul, d'à peine plus de 1 %, entre le dernier trimestre 2011 et le premier trimestre 2012. Mais il faut rappeler que ces chiffres se basent sur des compromis de vente réalisés trois mois plus tôt, soit, pour la plupart, encore en 2011. Sur le terrain, en revanche, les agences immobilières interrogées constatent toutes que les négociations sont bien plus importantes depuis quelques mois. Les prix finiront-ils alors par plonger ? Et le marché va-t-il enfin repartir ? C'est ce que prévoient certains spécialistes. Selon les notaires, le recul des ventes devrait se stabiliser, à 15 % environ pour l'ensemble de l'année 2012. Chez Laforêt, on est plus optimiste encore, tablant sur une baisse d'à peine 10 %. " Pour l'instant, certaines transactions sont bloquées du fait de vendeurs refusant de baisser leur prix. Mais ils ne pourront pas repousser ces déménagements indéfiniment ", argumente le professeur Bernard Thion, chargé des enquêtes réalisées par Immonot. com. En effet, les naissances, les divorces, les décès, les mutations... alimentent le marché des transactions obligatoires, autour de 400 000 ventes par an. L'incertitude réside donc plutôt dans les ventes dites " de confort ". " Il faudra une baisse des prix plus importante pour que le marché reparte franchement ", pense Frédéric Monssu, directeur général du réseau d'agences Guy Hoquet. D'autres éléments auront également un impact sur l'évolution du marché dans les mois à venir : le maintien ou non des taux d'intérêt à un très faible niveau. Mais aussi les décisions prises par le gouvernement en matière de logement. Dans tous les cas, il semble désormais évident que la reprise des transactions sera forcément synonyme de baisse des prix. Reste la question sans doute la plus importante. De combien sera la baisse ? De 5 à 10 % pour 2012 selon les professionnels, mais moins dans les grandes villes selon une partie d'entre eux. Et ensuite ? D'après Jacques Friggit, économiste auprès du ministère du Logement, la baisse pourrait se poursuivre sur cinq à huit ans et atteindre 35 à 40 %. Un discours tenu depuis quelques années déjà. Cette fois est-elle la bonne ? Rendez-vous l'année prochaine. Sur le marché du neuf, la crise est plus sévère encore. Selon les chiffres de la Fédération des promoteurs immobiliers, les ventes sont en recul de 27 % entre le premier semestre 2012 et la même période un an plus tôt. Outre les facteurs négatifs impactant également le marché de l'ancien, le neuf subit de plein fouet la baisse de l'avantage fiscal accordé dans le cadre du dispositif Scellier, tombé à 13 % en 2012. Celui-ci prenant fin en 2013, on peut s'attendre à un sursaut de la part des investisseurs désireux de profiter encore de l'avantage fiscal, mais il sera sans doute limité. Plus qu'une mauvaise nouvelle pour les promoteurs, c'est le secteur du logement en général qui risque de pâtir de ces recettes moindres : le recul des ventes aggravera inévitablement celui des mises en chantier et, au final, le nombre de constructions déjà insuffisant à l'heure actuelle sera plus faible encore. Avec à terme, sans doute, une nouvelle hausse des prix. Pour l'instant, néanmoins, les promoteurs redoublent d'efforts pour maintenir voire réduire ces derniers. Chez Promogim, par exemple, le prix moyen des logements a baissé de 11 % entre 2011 et 2012. Le fruit d'un travail sur les coûts de construction, la négociation du foncier mais aussi la mise en oeuvre d'opérations réalisées en partenariat avec certaines mairies, permettant de proposer des logements à des tarifs contrôlés...

|

|

Scooped by

694028

|

Les prix de l'immobilier résidentiel français pourraient chuter de 15% d'ici la fin 2013 et revenir à leur niveau de début 2009, écrit mercredi l'agence de notation Standard & Poor's dans un rapport. Le marché immobilier français a poursuivi sa hausse pendant près de cing ans, malgré une brève correction à la suite de la crise financière de 2007-2008, pour atteindre en 2011 des niveaux record, précise S&P. «D'après nos estimations, la capacité d'emprunt des ménages explique pour une bonne part la croissance des prix depuis 2000, ajoute l'agence. Si l'expérience passée en la matière se confirme, le marché français approche de son point de correction.» La capacité d'emprunt des ménages français - qui intègre le revenu disponible, les taux d'intérêt et la durée des prêts - a chuté de 7% environ entre septembre 2007 et mars 2009. «Au cours de 18 mois à venir, nous attendons une baisse de la capacité d'emprunt d'ampleur comparable, voire plus importante si les taux d'intérêt augmentent», estime S&P.

|

|

Scooped by

694028

|

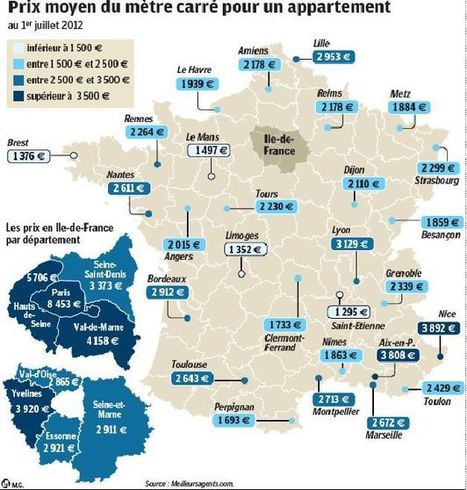

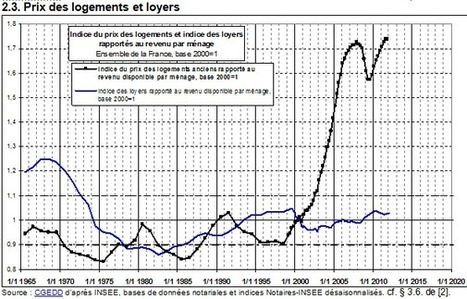

L’intégration des dernières statistiques sur les prix de l’immobilier dans les courbes de Friggit de mars 2012 illustre le début de baisse en Province et l’accalmie de la hausse sur Paris. Le volume de transactions baisse, c’est généralement le signe avant coureur d’une prochaine diminution des prix. Retrouvez les dernières mises à jour des graphiques de Friggit sur l’évolution du marché immobilier en France... La baisse des prix est confirmé en Province, pas encore à Paris...Le coût des loyers n’augmentent que légèrement...Une baisse qui devrait s’accentuer sur les prochaines courbes...

|

|

Scooped by

694028

|

Après une année 2011 exceptionnelle, le marché se grippe. Sous l'effet de la crise économique, de la hausse des taux de crédit et de la suppression de nombreux avantages fiscaux, les transactions s'effondrent et les prix commencent à fléchir... C'est la fin d'une exception, la correction d'une étrange anomalie. Depuis près de vingt ans, l'immobilier a toujours su résister, malgré quelques secousses, aux ouragans financiers et aux aléas économiques. Le monde pouvait bien s'effondrer, les banques péricliter, l'Europe chanceler, le marché français du logement gardait le cap, avec une hausse cumulée des prix de 165 % entre 1997 et 2011 ! Aujourd'hui, c'est bien fini. Après une année 2011 "exceptionnelle", selon René Pallincourt, président de la Fnaim, où les notaires ont enregistré 850 000 ventes - un record -, l'immobilier est désormais rattrapé par la crise et par ses propres excès...

|

|

Scooped by

694028

|

Alors qu'une grande majorité des observateurs font état d'un prochain retour de la hausse des taux de prêt immobilier, les dernières publications émanant des professionnels du secteur relèvent quant à elles une légère baisse enregistrée sur ce mois de février 2012... 4 banques sur 9 baissent leurs taux : Les futurs emprunteurs devront rechercher les éventuelles baisses du côté de la BANQUE POSTALE (taux maximal sur 15 ans en repli de -0,10 point à 4,25%), de la CAISSE D’EPARGNE (-0,20 point à 4,50%), du CREDIT LYONNAIS (-0,35 point à 4,15%) ou encore de BNP PARIBAS (-0,10 point à 5,00%)... Ça baisse aussi chez les courtiers Dans son dernier baromètre des taux, le courtier en ligne Empruntis dresse un constat similaire, mettant en évidence une stabilité globale ponctuée de légères baisses en fonction des régions observées. Si les taux de prêt immobilier moyens sur 15 et 20 ans s’établissent respectivement à 4,00% et 4,25%, Empruntis note que le fossé entre les régions tend progressivement à se combler. Les régions qui, jusqu’à présent, proposaient aux emprunteurs les taux de prêt les plus hauts semblent aujourd’hui rentrer dans le rang en enregistrant de substantielles baisses...

|