Terceira maior companhia de métodos de ensino apostilados do país, que vão desde a educação infantil até os pré-vestibulares, companhia também deve oferecer cursos preparatórios para concursos públicos.

Get Started for FREE

Sign up with Facebook Sign up with X

I don't have a Facebook or a X account

Your new post is loading...

Your new post is loading... Your new post is loading...

Your new post is loading...

Terceira maior companhia de métodos de ensino apostilados do país, que vão desde a educação infantil até os pré-vestibulares, companhia também deve oferecer cursos preparatórios para concursos públicos.

No comment yet.

Sign up to comment

A Kroton Educacional SA, cujo desempenho no mercado acionário é o melhor do setor neste ano, negocia três aquisições e espera superar sua própria projeção de resultados para 2012 com a entrada de novos alunos. A informação é do presidente da companhia, Rodrigo Galindo.

|

|

Scooped by Inovação Educacional |

As fusões e aquisições continuam acontecendo. Já no início de fevereiro de 2012 a Estácio adquiriu a Faculdade Seama de Macapá. A MNA (Manning & Napier Advisors – investidor internacional com sede em Nova Iorque) aumentou sua participação no Grupo Anhanguera para 5,12%.

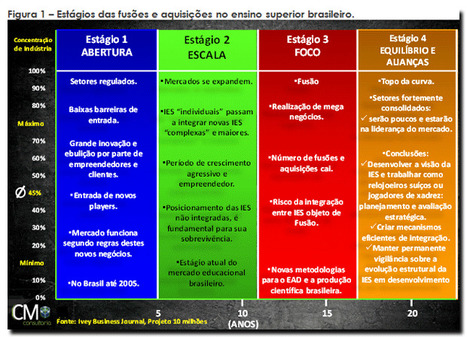

A tendência para esse mercado pode ser representada por quatro (4) estágios, a partir da adaptação do livro “Winning the Merger Endgame: A Playbook for Profiting from Industry Consolidation (McGraw Hill, 2002)”.

Figura 1: Estágios das fusões e aquisições no ensino superior brasileiro

No primeiro estágio, o mercado educacional se caracterizou pela ausência de barreiras de entrada, facilitando o aparecimento de novos players até meados de 2005. A partir de então, o mercado se expandiu, IES isoladas passaram a integrar novas IES mais complexas e maiores, o que representa um período de crescimento agressivo e empreendedor, que é o segundo estágio.

O terceiro estágio será caracterizado pela realização de mega negócios, culminando na consolidação do setor com poucos players na liderança do mercado (4º estágio). O estágio atual deverá concentrar no máximo 40% ou 45% do setor da educação, visto que a maioria das IES (cerca de 60%) possui até mil (1.000) alunos (Censo 2010), um perfil de IES até então não muito procurado.

O início de uma terceira fase na reestruturação do setor se aproxima e alcançará novo foco, como o caso da UniBR, por exemplo. É claro que nada impede de algumas características de determinado estágio ocorrerem em outro, ou seja, existe já a possibilidade de grandes alianças serem firmadas em 2012.

Carlos A. Monteiro

CM Consultoria

|

|

Scooped by Inovação Educacional |

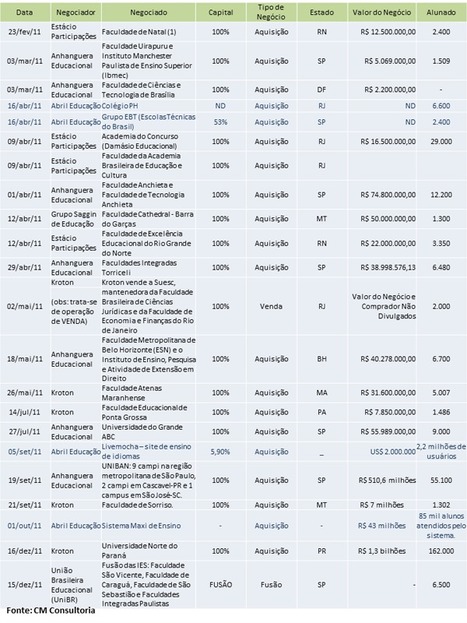

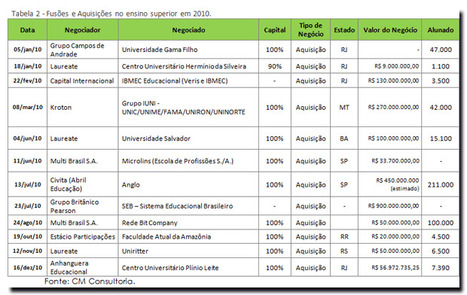

Os valores de 2010 ficaram em torno de R$2,1 bilhões, com grande contribuição dos negócios realizados pelo Grupo Pearson – compra da SEB por R$900 milhões – e pela Abril Educação com a aquisição do Anglo por cerca de R$450 milhões. Estes dois negócios estão voltados para os sistemas de ensino que as instituições negociadas possuíam e atingem também o ensino básico.

As demais negociações ficaram a cargo de outros sete (7) grupos: a Kroton adquiriu o grupo IUNI por R$270 milhões; a Laureate desembolsou R$159 milhões por três (3) instituições; a Capital Internacional comprou o IBMEC por R$130 milhões; o Multi Brasil adquiriu duas (2) instituições de formação técnico-profissionalizante por R$84 milhões; a Anhanguera adquiriu uma (1) instituição por R$57 milhões; a Estácio adquiriu uma (1) faculdade por R$20 milhões e o Campos de Andrade adquiriu uma (1) universidade, mas os valores não foram divulgados.

|

|

Scooped by Inovação Educacional |

O que se pode concluir disso tudo, é que tanto sob a ótica de quem adquire, quanto da perspectiva de quem aliena, a verdadeira mensuração da realidade tributária da instituição envolvida pode ser decisiva para um resultado de sucesso na operação.

|

|

Scooped by Inovação Educacional |

O ensino superior no Brasil vive um momento ímpar na história da educação superior mundial. Os negócios de fusão e aquisição já envolveram 182 instituições desde março de 2007, quando foi realizada na bolsa de valores a primeira oferta pública oficial pela Anhanguera Educacional, revela levantamento da Hoper Educação. A previsão de especialistas de mercado é de que o processo de compra e venda se mantenha por mais alguns anos, o que vai dar uma nova cara para o setor. Os grandes grupos educacionais vão continuar comprando, mas vão dividir o mercado com pequenas e médias instituições, unidas por parcerias e estratégias de gestão capazes de garantir a sobrevivência entre os gigantes.

|

|

Scooped by Inovação Educacional |

Beth Koike para o Valor Econômico, 19.04.2012

A São Judas Tadeu, tradicional universidade paulista, está em negociações com dois grupos de ensino para a venda de sua operação que conta com cerca de 15 mil alunos, segundo o Valor apurou.

As negociações começaram no ano passado com cinco interessados. Entre eles, a americana Laureate, a carioca Estácio e a mineira Kroton. Porém, ainda de acordo com fontes do setor de educação, a Kroton desistiu da aquisição porque fechou a compra da Unopar, no fim do ano passado (ver reportagem abaixo).

Dona da Anhembi Morumbi, entre outras faculdades, a Laureate atende a um público semelhante ao da São Judas, cujas mensalidades variam de R$ 900 a R$ 1,2 mil. Na Estácio, por exemplo, as mensalidades estão na casa dos R$ 450.

Procuradas pela reportagem, a São Judas Tadeu nega que esteja à venda, a Estácio informou que não pode se pronunciar e a Laureate comunicou que não comentará o assunto.

O valor da transação não é conhecido, mas o mercado trabalha com algo em torno de R$ 6,9 mil por aluno, quantia paga pela Anhanguera ao comprar a Uniban em setembro. Neste valor também não estão incluídos os dois campi da São Judas, localizados nos bairros da Mooca e do Butantã, em São Paulo.

Um dos atrativos da São Judas Tadeu é o reconhecimento da marca e o seu conceito junto ao Ministério da Educação (MEC). Em 2010, a universidade que possui 30 cursos de graduação foi classificada no ranking do MEC com nota 3 - a pontuação máxima é 5.

A São Judas Tadeu foi fundada há 40 anos pelos professores Alberto Mesquita de Camargo e Alzira Altenfelder Silva Mesquita, sua esposa. Alzira é a chanceler da universidade (um cargo superior à reitoria). Os filhos estão no dia a dia da operação. O grupo conta também com um tradicional colégio (infantil até ensino médio) no bairro paulistano da Mooca, mas essa instituição de ensino não faz parte das negociações.

Segundo fontes do setor de ensino, a família ainda tem algumas divergências em relação à venda da universidade e por isso o negócio não teria sido concluído. Em outras oportunidades, a família chegou a conversar com possíveis compradores, mas declinou. Porém, agora a negociação de venda está mais estruturada.

De acordo com pessoas próximas à transação, a família fundadora da São Judas contratou o banco Itaú BBA, que está com um mandato de venda, e a Singular Partners para atuar como "adviser" no negócio.

|

|

Scooped by Inovação Educacional |

Com o aporte de R$ 100 milhões concluído pela BR Investimentos, gestora de recursos do economista Paulo Guedes, na última sexta-feira, o Grupo Anima de Educação, de Minas Gerais, pretende montar uma nova estrutura organizacional com a compra de instituições de ensino. Ao contrário do que normalmente ocorre no setor de educação, o Anima não está priorizando aquisições de 100% do capital de faculdades. A ideia é integrá-las à holding com um misto de troca de ações e pagamento em dinheiro ao fundador, que passa a compor o conselho.

|

|

Scooped by Inovação Educacional |

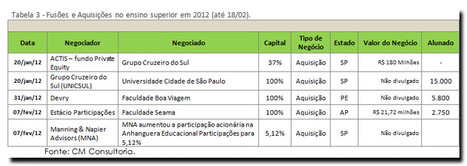

Em 2012, as cinco (5) transações ocorridas até o início de fevereiro, já ultrapassaram R$200 milhões: o Grupo Cruzeiro do Sul vendeu 37% das ações para a Actis - investidor internacional –por R$180 milhões, o que possibilitou a aquisição da UNICID. A Devry adquiriu a Faculdade de Boa Viagem; a Estácio adquiriu a Faculdade SEAMA por R$21,7 milhões e a MNA – investidor internacional – aumentou sua participação na Anhanguera para 5,12%.

|

|

Scooped by Inovação Educacional |

|

|

Scooped by Inovação Educacional |

Jornal Valor Econômico. Ao anunciar, no início deste mês, a aquisição da Faculdade Boa Viagem (FBV), em Pernambuco, o grupo educacional americano Devry possivelmente tenha ultrapassado a marca dos R$ 100 milhões investidos no Brasil desde que chegou por aqui, em 2009. O negócio colocou a empresa, que tem sede em Chicago, bem próxima da marca de 20 mil alunos nas quatro faculdades que passou a controlar, todas no Nordeste. O próximo passo, entretanto, poderá ser dado rumo ao Sudeste, onde algumas tratativas já estão em andamento.