Your new post is loading...

|

Scooped by

abcTrader

|

Competencia autoriza la compra de 47 supermercados de Supercor por parte de Carrefour

La Comisión Nacional de los Mercados y la Competencia (CNMC) autorizó el pasado miércoles la compra de 47 establecimientos de Supercor a El Corte Inglés por parte de Carrefour. Con esta operación, la cadena francesa aumenta su cartera de supermercados en España; el visto bueno de la CNMC determina que no existen problemas de competencia. La autorización del regulador llega solo dos meses después de que se anunciara la operación, que correspondía al traspaso de medio centenar de establecimientos Supercor a Carrefour considerados «no estratégicos» para la compañía que preside Marta Álvarez. El perímetro de la transacción incluye supermercados y tiendas de conveniencia ubicados especialmente en comunidades estratégicas para Carrefour como Madrid, Cataluña, Andalucía y Comunidad Valenciana. En septiembre, Carrefour avanzó que preveía reconvertir las tiendas adquiridas a las marcas Carrefour Market, Carrefour Express y Supeco, lo que confirma la apuesta de la compañía por la expansión al formato de supermercado. «Se trata de una adquisición que permitirá a Carrefour desarrollar su red de tiendas en formatos ganadores. Las tiendas transformadas se beneficiarán notablemente del fuerte valor de marca, la política comercial, los productos bajo la marca Carrefour y las condiciones de compra de Carrefour», explicó la cadena francesa. Se prevé que, con el visto bueno del regulador, la operación se cierre antes de finales del primer semestre de 2024. A por el supermercado Esta no es la única adquisición que el gigante francés ha cerrado de forma reciente en España. En 2020, compró 127 tiendas Supersol por 78 millones, con el objetivo de «diversificar» su red de tiendas y «fortalecer su presencia en formatos en crecimiento». Con esta operación cerrada con El Corte Inglés, Carrefour superará las 1.500 tiendas en nuestro país, ahondando en su estrategia de crecer en supermercados más pequeños y en tiendas de conveniencia. Fuente

|

|

Scooped by

abcTrader

|

Guardar el dinero en casa, ¿es legal?

Puedes tener en casa todo el dinero que quieras siempre que su procedencia sea legítima, pero existe el riesgo de que debas tributar de nuevo por él. Dentro de una maceta, detrás de un cuadro, en el congelador o el bote de las galletas… e incluso en un colchón con una caja fuerte incorporada, que ya se fabrican. Todos son buenos escondites para guardar dinero en casa. En general, ante situaciones de crisis suele crecer el número de ciudadanos que duda sobre si guardar su dinero en casa o en el banco. Ahora bien, ¿es una práctica legal? ¿Puede haber algún problema con Hacienda? Como explicamos en este artículo, no hay un máximo de dinero en efectivo que puedas tener en tu domicilio, pero su procedencia debe ser legítima y estar declarado a Hacienda. Por esto, conviene ser precavido y contar con pruebas que puedan acreditar el origen del efectivo. ¿Puedo guardar mi dinero en casa? 500, 1.000, 3.000, 6.000 euros... No existe impedimento legal para guardar fuera del banco el efectivo que desees y que hayas obtenido de manera lícita. Cada uno puede disponer de su dinero como quiera, y almacenarlo donde quiera. Otra cuestión es que haya mejores opciones que tenerlo en casa a cal y canto, como invertirlo en un "valor seguro". Respecto a tenerlo en el domicilio, Hacienda advierte del peligro fiscal de esta práctica, aunque sea legal. El problema no reside en sacar una cierta cantidad del banco, sino en cómo y cuándo aparece de nuevo. Si una persona retira, por ejemplo, 20.000 euros de una cuenta, y poco después ingresa la misma o similar cantidad, es creíble que sea el mismo dinero que sacó. Pero si permanece más tiempo fuera del circuito bancario, al aparecer de nuevo, la Administración puede dudar de su procedencia y obligar a tributar sobre el mismo en el Impuesto sobre la Renta de las Personas Físicas (IRPF), como una ganancia patrimonial no justificada. Obligaría a tributarlo en más de un 50 %, si no se consigue probar que se trata del mismo dinero que se sacó. En ese sentido se ha pronunciado la Dirección General de Tributos, respecto a la realización de una retirada y de un posterior ingreso en efectivo en una cuenta bancaria. Se indica que, en el ámbito fiscal, "no se tiene por qué creer que el dinero que un cliente saca de su banco en un momento determinado es el mismo que se mete en la entidad después de un periodo de tiempo medio o largo". Podría ser un premio, una herencia o una ganancia que Hacienda desconoce y, sobre todo, por la que no se han pagado impuestos. Por este motivo, cualquier persona que ingresa dinero en una cuenta bancaria debe poder acreditar cómo lo ha obtenido. Si alegas que esa cantidad es la misma que retiraste, conviene que puedas demostrarlo. Para la Administración, la carga de probar el origen del dinero metido en una cuenta la tiene el contribuyente. Por ello, para evitar que se considere que lo reingresado supone una ganancia patrimonial no justificada, hay que ser precavido. Conviene, en los casos más extremos, y tras retirar una importante cantidad de dinero, acudir a un notario. Cómo justificar que el dinero es legal No es tan complicado demostrar que el dinero es legal. Cuando se retiran más de 3.000 euros en metálico de una cuenta, basta con indicar al cajero de la oficina para qué se desea. Porque debes saber que cualquier movimiento en metálico que supere esta cantidad quedará registrado en el Banco de España y se notificará a la Agencia Tributaria. Además, Hacienda sabe siempre quién gasta más de lo que gana. Tiene múltiples medios para ello: uso de una Visa Oro, abono de facturas de más de 3.000 euros donde figure el NIF... En caso de que la Administración localice un gasto superior a los ingresos declarados, llama y sanciona al contribuyente por el importe que supone no declarado con su impuesto correspondiente, intereses de demora y multa. ¿Quieres guardarlo en casa? Sitios buenos para esconder el dinero Un robo es el más frecuente de los peligros que conlleva el hecho de guardar el dinero ahorrado en casa. Pero, además, incendios, inundaciones, terremotos o, incluso, llegar a morir sin decir dónde estaba la "hucha"… son otros riesgos frecuentes de mantener el efectivo debajo del colchón. Aunque nunca será tan seguro como depositarlo en un banco y, a pesar de los riesgos citados, quieres tener tu dinero en casa, a continuación te decimos dónde guardarlo. Los 15 lugares que te proponemos son, además, más seguros y originales que el típico colchón o la tradicional caja fuerte —sitios que los cacos revisarán en primer lugar sin dudarlo: - En una toma de corriente falsa.

- Debajo de las baldosas o detrás de los azulejos en baño y cocina.

- En la nevera (en un sobre plastificado dentro de un tarro de mermelada o similar) o en el congelador, dentro de una bolsa de plástico metida en una caja de empanadillas, pizza, etc.

- En un cajón con doble fondo.

- Si tienes jardín, en cajas fuertes enterradas.

- En una falsa tubería.

- Detrás del cabecero de la cama, un lugar al que nadie se acercará de noche.

- Si tienes, en la caseta del perro, sin que esté al alcance del animal.

- En una caja de juguetes de los niños: un puzle, un juego de mesa...

- Dentro de un zapato.

- En una botella vacía colocada entre otras botellas o dentro de la cisterna del inodoro.

- En una caja de medicamentos.

- Dentro de álbumes de fotos o en un marco, entre la foto y la tapa.

- Entre las páginas de un libro escogido, para no olvidar en cuál (o en un libro hueco que no destaque mucho).

- Debajo del asiento de una silla.

|

|

Scooped by

abcTrader

|

Investigadores madrileños participan en el desarrollo de un brazalete contra el COVID-19 que vibra cuando nos tocamos la cara

Un equipo liderado por el investigador Ramón y Cajal del Departamento de Psicología Biológica y de la Salud de la UAM Javier Virués, junto con la asociación ABA España y la compañía SlightlyRobot, colaboran en ‘SafeHands’, un proyecto pionero que ayudaría a medir la conducta de las personas ante el contacto facial, clave en la lucha contra la Covid-19, mediante el brazalete ‘Immotouch’. Las medidas de protección fundamentales aconsejadas por el Gobierno ante la pandemia, lavarse las manos con agua y jabón y evitar tocarse la cara, nariz, ojos y boca, conllevan una cierta complicación, a pesar de lo sencillas que parecen ser. No llevarse las manos a la cara es más complicado de lo que parece y, por ello, la startup Slightly Robot (Seattle, EEUU) ha desarrollado un brazalete (Immotouch) que actúa como una alarma vibro-táctil que monitoriza la conducta de contacto facial y alerta al portador del movimiento que va a llevar a cabo con sus manos. A fin de evaluar este comportamiento, un equipo internacional liderado por el Dr. Javier Virués Ortega, investigador Ramón y Cajal de la Universidad Autónoma de Madrid (UAM), la asociación ABA España y Slightly Robot colaboran en un proyecto pionero para evaluar la eficacia del brazalete. El estudio reclutará participantes de España, Estados Unidos y Reino Unido que recibirán el brazalete por correo y se prestarán a varias modalidades de uso enviando los datos diariamente al equipo investigador para su análisis. “El brazalete se cree ayudaría a eliminar la conducta al presentar una leve penalización (el estímulo vibro-táctil). Es de esperar que la mera presencia del brazalete llegue a tener un efecto disuasorio sobre la conducta de tocarse la cara una vez la persona se haya expuesto varias veces a la vibración”, explica Javier Virués. Además, considera que “es probable que el uso del brazalete deba limitarse a contextos de alto riesgo de contagio, como las visitas a supermercados o centros sanitarios. Además, la aparente ausencia de dominancia manual de la conducta de contacto facial probablemente requeriría de llevar el brazalete en ambas muñecas”, señala.

|

|

Scooped by

abcTrader

|

¿Cómo funcionan los servicios funerarios durante la crisis del coronavirus?

A raíz de la pandemia, se suprimen velatorios y reuniones, los trámites de defunción se harán de manera telemática y se prohíbe a las funerarias subir precios o cobrar servicios no prestados El número de fallecidos por la pandemia de coronavirus en España supera ya los 10.000. Al dolor por la pérdida de un ser querido hay que añadir, en este caso, el pesar de no poder despedirlo como quisiéramos. Las circunstancias aconsejan que no se hagan velatorios ni funerales, y que al entierro acuda un máximo de tres personas. Además, en estado de alarma, realizar los trámites que conlleva un fallecimiento se complican. En este artículo explicamos qué se puede hacer si muere un familiar, cómo realizar los trámites y cuáles son los derechos que asisten al consumidor para enterrar a sus familiares con todas las garantías. Qué se puede hacer (y qué no) con los fallecidos La confusión que reina estos días en todos los ámbitos (laboral, económico, sanitario…) se extiende también a los familiares de los fallecidos por la pandemia, que no saben cómo proceder para darles sepultura. El Ministerio de Sanidad ha establecido cómo se debe actuar, dando pautas que afectan tanto a los finados por COVID-19 como a los muertos por cualquier otra causa: - Velatorios: se prohíbe velar a los fallecidos en todo tipo de instalaciones, públicas o privadas, así como en domicilios particulares.

- Funerales: se pospone la celebración de ceremonias fúnebres hasta después del estado de alarma, para evitar el contagio por coronavirus.

- Prohibido realizar prácticas tanatorias: a los muertos por la COVID-19 “no se les podrá realizar prácticas de tanatoestética, intervenciones de tanatopraxia, ni intervenciones por motivos religiosos que impliquen procedimientos invasivos”.

- Ritos funerarios: para celebrar los ritos funerarios solo podrá acompañar al fallecido un máximo de tres familiares o allegados, además de la persona que los oficie. Por supuesto, “se deberá respetar siempre la distancia de uno a dos metros entre ellos”, aclara la orden ministerial.

Despedir a los familiares con todos los derechos Ante la posibilidad de que algunas empresas funerarias encarecieran los servicios —circunstancia que desmienten que estuviera sucediendo desde la Asociación Nacional de Empresas de Servicios Funerarios (Panasef)—, el Gobierno ha aprobado medidas excepcionales para proteger a los consumidores y salvaguardar sus derechos: - No se pueden subir precios: los costes de estos servicios no podrán ser superiores a los que existían antes del 14 de marzo.

- Presupuesto desglosado: antes de la contratación, la empresa tiene que ofrecer un presupuesto desglosado y un listado de precios anterior a esta fecha.

- Devolución por servicios no disfrutados: se reintegrarán al usuario los importes abonados por los servicios y productos contratados que no puedan ser disfrutados por el estado de alarma (por ejemplo, el velatorio).

- Retroactividad: la medida tiene carácter retroactivo, por lo que se devolverá la diferencia a quienes ya hayan pagado cantidades superiores a las que se cobraban antes del 14 de marzo. Incumplirla supone infringir la Ley General para la Defensa de los Consumidores y Usuarios.

- Seis meses para reclamar: los ciudadanos cuentan para solicitar el reembolso con seis meses desde la fecha de finalización del estado de alarma.

¿Qué pasa con los trámites administrativos? Un fallecimiento conlleva numerosa burocracia y gestiones, tanto en las primeras horas como en los días (y meses) siguientes. ¿Qué pasa con trámites como el certificado de defunción o la licencia de enterramiento en tiempos del coronavirus? Las gestiones se harán de manera telemática, pues, tras el cierre de atención al público de las oficinas de la Seguridad Social en la situación de estado de alarma, el Ministerio de Justicia “ha acordado que la inscripción de las defunciones y la gestión de las licencias de enterramiento sean de este modo, adjuntando la documentación exigida por correo electrónico”, explica Álvaro San Martín, abogado del bufete Casa de Ley. Una vez realizada la inscripción, el certificado de defunción se solicita también de forma online en el portal web del Ministerio de Justicia y se envía por correo al domicilio del interesado. - Certificado de defunción. Los certificados de defunción continuarán expidiéndose por los facultativos médicos que constatan el fallecimiento. Para unificar criterios en todo el país y ante la imposibilidad de llevar a cabo pruebas confirmatorias en muchos casos, desde el Consejo General de Colegios Oficiales de Médicos (CGCOM) se han previsto varias pautas relativas a las causas de fallecimiento y se han publicado unas instrucciones específicas para casos generales y de sospecha o confirmación de COVID-19. “Se trata de limitar al máximo el contacto con el paciente contagiado”, puntualiza Cristina Gasanz, abogada del despacho Martínez Sanz Abogados.

- Licencia de enterramiento. Ante la situación de crisis sanitaria ocasionada por el coronavirus, se han tomado “medidas excepcionales para expedir la licencia de enterramiento y el destino final de los cadáveres”, señala la abogada. También explica que, al amparo del real decreto del estado de alarma y de la propia ley del Registro Civil —que prevé la posibilidad de cambiar sus propias normas “en tiempo de epidemia” o “si existe temor fundado de contagio”— se ha modificado el plazo mínimo de 24 horas para la inscripción del fallecimiento en el Registro Civil y la posterior expedición de la licencia de enterramiento. Podrán realizarse por la autoridad competente sin que tengan que transcurrir las 24 horas desde el fallecimiento que rigen con carácter habitual.

- Enterramiento. Se agiliza el enterramiento, incineración o donación a la ciencia del cadáver; podrá adelantarse al plazo habitual que también es de 24 horas desde la defunción. Es importante tener en cuenta que estas normas se aplicarán “a todos los cadáveres, con independencia de si la causa de fallecimiento es la COVID-19”, aclara la abogada.

- Solicitud de ayudas. Tras la pérdida de un ser querido se puede acceder a una serie de ayudas para el cónyuge viudo o los hijos. ¿Cómo se tramita, entonces, una pensión de viudedad, de orfandad…? En este caso, las prestaciones también pueden solicitarse online, se disponga o no de métodos de identificación electrónica. Hay un enlace oficial (ver aquí) donde se explica cómo proceder a la solicitud (aunque se habla de trámites con cita previa, es aplicable a la petición inicial).

En cualquier caso, conviene no perder de vista que “los plazos administrativos de actuaciones no urgentes se mantienen paralizados” en virtud del Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma, recuerda Álvaro San Martín. ¿Es obligatorio incinerar a los fallecidos por COVID-19? Mucho se ha escuchado o leído sobre la obligatoriedad de incinerar a los cadáveres. Como en otros casos, conviene no hacer caso a toda la información que nos llega a través de las redes sociales o WhatsApp y remitirnos a las fuentes oficiales. El Ministerio de Sanidad, mando único durante la crisis, “no impone esta medida sino que la recomienda”, indica la abogada Cristina Gasanz, del despacho Martínez Sanz Abogados. Igualmente se desaconseja la realización de autopsias. Las prácticas mortuorias están relacionadas con el derecho a la libertad de conciencia, derecho fundamental, “por lo que no es posible su imposición”, aclara. De hecho, la propia orden que regula estas medidas excepcionales establece que el enterramiento, incineración o donación a la ciencia del cadáver podrán realizarse sin tener que esperar a que se cumplan 24 horas desde el fallecimiento, “siempre y cuando no sea contrario a la voluntad del difunto o a la de sus herederos”.

|

|

Scooped by

abcTrader

|

El peso de las socimis en la Bolsa de Madrid cuadruplica al del resto de las inmobiliarias

Las socimis han sido el motor de arranque para el mercado inmobiliario, así como un elemento estabilizador clave. Así lo defendía Jesús González Nieto-Márquez, director gerente de MBA, BME, en la presentación del primer informe de Socimis: estabilidad e inversión en el sector inmobiliario. “Presentan una apelación bastante prudente al endeudamiento, además es un mercado que cada vez es más atractivo para los inversores institucionales y es necesario para lograr una estabilidad en el sector inmobiliario lejos de los vaivenes producidos en ciclos anteriores”, ha explicado. Antes de abordar el contenido del informe, Enrique Losantos, director de JLL, ha hecho un repaso de la historia más reciente del sector inmobiliario en nuestro país, uno de los sectores más azotados por la pasada crisis. “En la última década antes de la crisis de 2008, el sector inmobiliario era muy diferente y estaba dominado por otros factores. La inversión institucional era algo anecdótico y era un mundo residencial, casi todas las compañías eran nacionales y de índole familiar, el mercado estaba muy segmentado y no estaba muy profesionalizado. Además, la corrupción estigmatizó al mercado durante muchos años”, ha explicado. Sin embargo, después de los años duros de la crisis, en 2012 hubo varios factores que propiciaron el cambio y dinamizaron el mercado, como los cambios en el régimen fiscal. “El modelo de antes no era competitivo, a partir de 2012 se impusieron las ventajas fiscales que el mercado demandaba”, apunta el experto. En 2013 ya empezaron los brotes verdes, pero aún existía un problema, los fondos que querían invertir en España no encontraban el canal, eran muy exigentes. “Pedían proyectos liderados por equipos profesionales de trayectoria intachable, modelos de gobierno con los mayores estándares institucionales, que los esquemas de retribución de los equipos de gestión estuvieran alineados con los accionistas… y con la primera creación de socimis respondimos a esto y llegamos hasta donde estamos hoy”, explica. Actualmente existen 72 socimis, con un volumen de inversión inmobiliaria total actual cercano a los 50.000 millones de euros y una capitalización superior a los 22.300 millones de euros. "Esto demuestra la solvencia y sostenibilidad del sector. Este año será otro año récord en la inversión”, apunta Losantos. Radiografía de las socimis En términos de negocio, según Alberto Segurado, director de Debt Advisory en JLL, el conjunto de las socimis generó a lo largo de 2018 más de 2.100 millones de euros en rentas (un crecimiento del 25% frente al año anterior), un EBITDA de 1.500 millones (un 22% más) y un beneficio neto de 2.370 millones de euros. Además, estos vehículos han repartido desde su nacimiento 1.394 millones de euros en dividendos entre sus accionistas y han ampliado capital en 48 ocasiones por valor 8.395 millones de euros. Sus títulos se han intercambiado en las plataformas bursátiles españolas por un importe total de 34.662 millones de euros. Hoy, según han indicado los expertos, el peso del subsector socimi en el Índice General de la Bolsa de Madrid cuadriplica al de las empresas inmobiliarias no adscritas a este régimen. En cuanto a los dividendos, una de las variables más valoradas por los inversores, las socimis ofrecieron una rentabilidad del 3,8% el pasado ejercicio. Adicionalmente, los inversores en socimis han disfrutado durante los primeros cuatro meses del año de fuertes revalorizaciones. De enero a abril, las cotizadas en bolsa han registrado un ascenso del 14,35%, que sería del 16,73% si se hubiesen reinvertido los dividendos repartidos en el cuatrimestre. Casi todos los segmentos inmobiliarios están representados en el mercado de las socimis, pero cuenta con un nivel de concentración muy elevado, pues los 10 primeros vehículos representan el 80% de la capitalización. El estudio ha analizado los vehículos según dos segmentaciones: el tamaño y los activos mobiliarios. “Si nos fijamos en la distribución del valor de mercado por cada uno de los segmentos vemos que oficinas y mixtos copan el 50%. Llama la atención el poco peso en el segmento de logística. Si lo hacemos por tamaño, vemos que las grandes se llevan el 66% del mercado en términos de valor”, apunta Segurado. Asimismo, destaca que el tamaño medio de los vehículos españoles es muy reducido, pues en Europa y EE.UU. es mucho mayor y que debido a este reducido tamaño no consiguen ser más eficientes. “El mercado tiende hacia una especialización, pero hoy la foto del mercado muestra que al no ser muy grandes, lastra los resultados de eficiencia. Creemos que el mercado va a hacia la ganancia de tamaño”. Si tenemos en cuenta la deuda, el estudio desprende que el 65% del total es deuda financiera y un 35% es en valores de mercado, que está concentrado en las tres socimis más grandes que son las únicas que han emitido bonos en mercados internacionales. Actualmente cotizan en la Bolsa cuatro socimis (Merlin Properties, Inmobiliaria Colonial, Lar España y Árima Real Estate). Las otras 67 se negocian en el MAB. Un mercado en ebullición Jesús González ha recordado el rápido crecimiento de este vehículo. “En cinco años ya somos líderes de crecimiento en Europa. Que hayamos lanzado un vehículo con un tamaño más modesto, pero que en su conjunto se sitúa como cuarto de Europa detrás de Gran Bretaña, Francia y Alemania y a la par que Holanda, significa que lo hemos hecho bien”, apunta. Desde el punto de vista bursátil, en términos de financiación las socimis han alcanzado unos niveles muy satisfactores, según relata. Ha habido casi 9.000 millones de euros de ampliaciones de capital en cinco años, de las cuales la mayor parte han sido en ampliaciones posteriores a la incorporación de los valores. "Es decir, funciona y los inversores están dispuestos a utilizar este vehículo como elemento de captación de valor y rentabilidad y expansión”. Asimismo, ha hecho hincapié en la apuesta que han hecho por lograr un sector limpio y trasparente: "Hemos logrado cambiar la percepción de todo un sector que pesa entre el 10% y 15% del PIB. Queremos un nivel de transparencia muy alto, que exige también una buena organización y equipos que se ocupen de ello”. Respecto a sus retos futuros, el experto ha señalado que educar a una nueva categoría de inversores minoristas que están por ahora muy ajenos a las socimis y atraer nuevos inversores institucionales para que las metan en sus portfolios de modo sistemático, son aspectos clave que seguirán impulsando su crecimiento.

|

|

Scooped by

abcTrader

|

El BCE apunta a posibles tensiones de liquidez en los fondos como riesgo para la estabilidad financiera de la eurozona

Los fondos, y las posibles tensiones de liquidez derivadas de potenciales reembolsos, pueden suponer un riesgo para la estabilidad financiera de la zona euro en los próximos dos años. Así lo cree que el Banco Central Europeo que, en su último informe semestral sobre Financial Stability Review, identifica cuatro riesgos principales: además de la liquidez de los fondos, señala el riesgo de acusadas caídas de los precios de los activos, la inquietud en torno a la insostenibilidad de la deuda y los impedimentos a la capacidad de intermediación de las entidades de crédito. En definitiva, en BCE explica que los cuatro riesgos están claramente interrelacionados y, si llegaran a materializarse, podrían reforzarse mutuamente. El riesgo de liquidez en los fondos Es el cuarto riesgo, y enumerado en último lugar, que señala el BCE en su informe, que habla de posibles tensiones de liquidez. En primer lugar, el BCE comenta la importancia del sector y advierte de su asunción de riesgo: “En la zona del euro, los activos totales de este sector se han duplicado con creces en los diez últimos años, pasando de 5,7 billones de euros a finales de 2008 a 13,8 billones de euros en junio de 2018. El sector de fondos de inversión representa actualmente casi el 20% de los activos totales del sector financiero de la zona del euro y sus tenencias de activos de riesgo siguieron creciendo en 2018”, explica la autoridad. Además de asumir riesgo, dice el BCE, los fondos tienen menos colchones de liquidez, aumentando la vulnerabilidad del sector ante posibles perturbaciones en los mercados financieros mundiales. “Por consiguiente, en caso de que se produzcan reembolsos significativos por parte de los inversores, es posible que los fondos necesiten liquidar partes relativamente considerables de sus carteras, lo que podría comprimir los precios de mercado”, advierte el organismo. Aunque considera que la legislación actual de la UE proporciona un marco sólido para abordar la protección de los inversores y las vulnerabilidades propias de los fondos, asegura que “crece la preocupación por los riesgos cíclicos asociados a una mayor asunción de riesgos de liquidez y a una presencia cada vez mayor del conjunto del sector en el mercado”. Riesgo de acusadas caídas de los precios de los activos El primer riesgo importante para la estabilidad financiera que señala el BCE para los próximos años es el relativo a la posibilidad de un aumento desordenado de las primas de riesgo a escala mundial. “Los principales detonantes de dicho aumento estarían relacionados con factores tanto internos como externos. Entre ellos se incluyen reacciones desordenadas de los mercados ante la incertidumbre política o de política económica, un incremento de las tensiones en las economías emergentes con posibles efectos de contagio a las economías avanzadas y un giro brusco de las perspectivas macrofinancieras en Estados Unidos”, dice el informe. Los focos de altas valoraciones de los precios de los activos y las elevadas correlaciones entre los precios de los activos financieros a escala mundial pueden amplificar un posible repunte de las primas de riesgo a nivel global, advierte. Inquietud en torno a la sostenibilidad de la deuda El segundo riesgo principal estaría relacionado con la inquietud en torno a la sostenibilidad de la deuda: “Los indicadores de tensiones en los mercados de deuda soberana de la zona del euro repuntaron ligeramente a mediados de 2018, como consecuencia de los acontecimientos políticos en Italia. Con todo, los repuntes fueron relativamente moderados, lo que indicó que la propagación de las tensiones a otros países de la zona había sido limitada. El endeudamiento de los estados soberanos de la zona del euro se mantuvo en niveles elevados y la ratio de deuda ha seguido aumentando en varios países altamente endeudados en los últimos años. Además, en algunos países, los niveles de deuda del sector privado siguieron siendo altos, tanto en términos históricos como internacionales, y se situaron por encima de los umbrales normalmente asociados con el sobreendeudamiento, aunque la dinámica de la deuda continuó beneficiándose del fuerte impulso cíclico de la economía de la zona del euro, al que se sumaron unas condiciones financieras muy favorables”, advierte el BCE, que también señala la fuerte recuperación de los mercados inmobiliarios en la zona euro. Impedimentos a la capacidad de intermediación de las entidades de crédito El tercer riesgo principal que señala el BCE está relacionado con las perspectivas de rentabilidad reducida de las entidades de crédito de la zona del euro y los posibles impedimentos a su capacidad de intermediación: “La rentabilidad de los bancos de la zona se estabilizó, situándose la rentabilidad agregada de los recursos propios en el 6,9% en el tercer trimestre de 2018. El nivel de solvencia de las entidades de crédito se mantuvo bastante estable y la ratio de capital de nivel 1 ordinario (CET1) agregada de las entidades significativas alcanzó el 14,2 % al final del tercer trimestre de 2018, frente al 14,3% un año antes. Las cotizaciones de las entidades de crédito de la zona del euro cayeron alrededor de un 30% en 2018, como consecuencia de la mayor incertidumbre política y de la inquietud en torno a las perspectivas del entorno exterior. Esta caída contribuyó a la disminución de las ratios de cotización, con la ratio de cotización sobre valor en libros agregada de los bancos cotizados de mayor tamaño situándose en 0,6 al final de 2018”. En su informe, el BCE explica que los préstamos dudosos (NPL) de las entidades de crédito de la zona del euro siguieron disminuyendo de forma continuada: “Su volumen se redujo en 94 millones de euros en los tres primeros trimestres de 2018 y la ratio agregada de préstamos dudosos de las entidades significativas de la zona del euro se situó en el 4,2%, frente al 5,2% registrado un año antes. El proceso de reducción de estos préstamos se aceleró o prosiguió a buen ritmo en la mayoría de los países que tenían niveles elevados. El detalle de las variaciones de las ratios de préstamos dudosos en este período muestra que la mayoría de las reducciones de estas ratios se debieron a curas, liquidaciones y saneamientos. Al mismo tiempo, la mayor actividad del mercado secundario de activos deteriorados también contribuyó significativamente a reducir el nivel de estos préstamos. Por países, las ventas continuaron siendo más intensas en Italia y España. Pese al incremento de las operaciones, la liquidez de los mercados secundarios de préstamos dudosos siguió viéndose afectada por varios tipos de fallos de mercado. Las plataformas de transacciones para préstamos dudosos podrían ayudar a solventar fallos de mercado ofreciendo perspectivas de mayor transparencia en los mercados de préstamos dudosos, fomentando una participación más amplia de los inversores y dando respuesta a cuestiones de coordinación”, dice el informe.

|

|

Scooped by

abcTrader

|

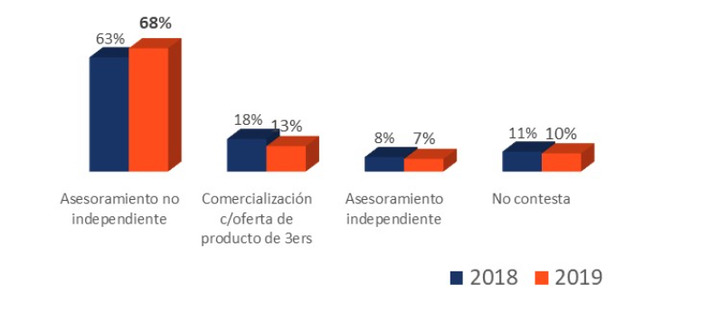

Las gestoras apuntan al asesoramiento no independiente para los distribuidores de fondos tras MiFID II

El 93% de las gestoras españolas espera en 2019 un incremento del patrimonio de los fondos de inversión: el 54% entre el 1% y 5%; el 32% entre el 5% y el 10%; y el 7% de más del 10%, según las conclusiones de la IX encuesta del Observatorio Inverco en la que han participado entidades gestoras que representan cerca del 85% del patrimonio total invertido en fondos. El sondeo preguntó también por sus percepciones sobre MiFID II y su impacto en el sector: entre los principales beneficios de la normativa para los ahorradores en fondos, las gestoras señalan en primer lugar “la mayor transparencia e información”, como segunda opción la “mejor formación de las redes de venta”, y la “mayor oferta y acceso de productos”. Respecto a cuál será la opción mayoritaria que usarán los distribuidores de fondos, el 68% menciona el “asesoramiento no independiente”; el 14% “comercialización con oferta de producto de terceros” y un 7% por el “asesoramiento independiente”. Respecto a 2018 el asesoramiento no independiente se sigue manteniendo como primera opción, mientras que ha disminuido el porcentaje de los que se inclinan por la comercialización de productos de terceros (18%). El crecimiento previsto El año pasado el patrimonio invertido en fondos cerró en 257.551 millones de euros. En este sentido, el 100% de las gestoras considera que 2019 será un año positivo en suscripciones netas: un 39% estima que se situarán entre 3.000 y 7.000 millones de euros y el 36% que serán de entre 7.000 y 10.000 millones. Un 7% se muestra aún más optimista y espera que en 2019 superen los 10.000 millones en suscripciones netas. El sondeo del Observatorio Inverco refleja la percepción de las gestoras en relación con distintos aspectos: expectativas del sector en 2019, tendencias, educación financiera y perfil del partícipe.

En relación con las categorías en las que prevén mayores suscripciones las entidades mencionan los fondos globales, de renta variable y de renta variable mixta. En cuarto lugar, se posicionan los garantizados y los de gestión pasiva.

Sobre el principal competidor de los fondos de inversión, por cuarto año consecutivo los inmuebles se mantienen en primer lugar (59%), seguido de la inversión directa (bolsa y/o renta fija), seguida de los seguros de ahorro. Los planes de pensiones ocupan el cuarto puesto y los depósitos el quinto lugar. Inversión socialmente responsable Un 54% de las entidades consultadas afirman tener fondos que siguen criterios de inversión socialmente responsable. El 61% considera que el inversor institucional conoce la existencia, el objetivo y el valor de este tipo de fondos, aunque un 7% opina que tanto los inversores particulares como institucionales conocen este tipo de fondos. No obstante, para el 32% ambos tipos de inversores desconocen los fondos de ISR. El 71% de las gestoras que tienen este tipo de fondos han notado un incremento en el patrimonio invertido, principalmente en aquellos inversores con un perfil equilibrado, seguido del dinámico. El perfil conservador es el que menos ha incrementado su inversión en ISR. Fondos perfilados En relación con los fondos perfilados, un 36% señala que el patrimonio invertido en este tipo de productos alcanza entre el 21% y el 40% de los activos totales de la gestora. En el otro extremo, un 29% de las entidades no tiene patrimonio en este tipo de producto. Un 50% considera que en 2019 este tipo de fondos aumentarán su importancia dentro de la gestora. Ahorro familiar Para fomentar el ahorro a medio y largo plazo, el 43% considera que una de las mejores opciones sería introducir una deducción fiscal por el importe ahorrado en cada año, siempre y cuando se mantenga la inversión. Un 36% cree más oportuno bajar los tipos de gravamen a las ganancias, en función de la antigüedad acumulada, y un 14% cree más efectivo bajar los tipos de gravamen a las ganancias. Respecto al plazo de inversión en fondos, la mayoría de las entidades consultadas considera principalmente que se trata de instrumentos de ahorro a largo plazo (más de cinco años). El 89% de los consultados cree que el ahorro a través de fondos podría crecer en España si se fomentaran las aportaciones periódicas. Actualmente el 61% afirma promoverlas activamente. Educación financiera En relación con la formación y la educación financiera el 100% de las gestoras invierte y/o colabora en la formación de empleados y redes de distribución frente al 91% de 2018. El 76% de ellos lo hace a través de cursos periódicos a las redes de distribución. El 69% de las gestoras afirma que colabora con algún programa de educación financiera para los clientes, principalmente a través de cursos de formación/eventos dirigidos a clientes. En 2018 este porcentaje era del 49%. El 72% de las gestoras considera que la educación financiera ha mejorado. De ellos, el 39% señala que ha sido principalmente en los últimos cinco años; mientras que para el resto es un fenómeno más reciente (29% en los últimos dos años y 4% en los últimos doce meses). Respecto a si los millennials (nacidos entre 1981 y 1993) tienen un mayor conocimiento financiero que sus padres o generaciones predecesoras, un 35% señala que no; un 29% considera que tienen el mismo nivel y el mismo porcentaje afirma que tienen más conocimiento. Digitalización y perfil del partícipe Respecto al porcentaje de suscripciones que se realizan a través del móvil, tablet o web, un 47% de las gestoras consultadas señalan que más del 10% se realizan a través de estos soportes. Un 21% señala que entre el 1 y el 10%.

En mayor porcentaje el perfil de los inversores en fondos es minorista, seguido de clientes de banca privada y, en tercer lugar, institucionales.

Entre un 56% y un 60% de los partícipes son hombres, principalmente de 55 años o más, con un tiempo de permanencia de más de siete años. Respecto a las preferencias del cliente para contratar los fondos, se dirige a la red de oficinas como primera opción, la web como segunda, nuevas aplicaciones móviles como tercera y, en último lugar, la banca telefónica.

|

|

Scooped by

abcTrader

|

Mercados emergentes: en busca de una balanza equilibrada entre riesgos y oportunidades

En 2018, los mercados emergentes registraron un periodo de creciente aversión al riesgo al verse afectados por la suma de varios factores: el incremento de los tipos de interés en Estados Unidos, la apreciación del dólar y las importantes tensiones políticas que enfrentan a Estados Unidos con China, Rusia y Turquía. ¿Mantendrán esta percepción los inversores en 2019 también? En opinión de Xavier Hovasse, responsable de renta variable emergente en Carmignac, el principal riesgo que pesa en la mente del inversor es el efecto que tendrá la guerra comercial en los mercados emergentes, unas tensiones internacionales que aún no han llegado a su fin. “En este contexto, enunciamos tres requisitos que debían darse para adoptar un enfoque más constructivo hacia los mercados emergentes: la relajación de las tensiones comerciales, la recuperación económica en los principales mercados emergentes y la adopción de una política de flexibilización monetaria por parte del Banco Popular de China (PBOC)”, apunta. Para Hovasse, los mercados emergentes terminaron 2018 con mejor tono debido a las políticas presupuestarias y monetarias aplicadas por las autoridades del gigante asiático, el nivel relativamente estable del dólar y la tregua en la disputa comercial entre Pekín y Washington, lo que aumentó nuestra confianza en un desenlace positivo del conflicto. Estos acontecimientos fueron claramente favorables y propiciaron un repunte de los mercados emergentes en las primeras semanas de 2019. “Sin embargo, el único factor que nos impide hablar de una racha alcista de los mercados emergentes es la ralentización económica generalizada que estamos observando. Por ese motivo, por ahora, mantenemos un optimismo prudente, nos mantenemos al margen de los valores cíclicos —que serán los primeros en verse afectados por la ralentización— y nos centramos más bien en valores de crecimiento en sectores infrapenetrados, donde la demanda es menos sensible a las fluctuaciones del PIB”, afirma el responsable de Carmignac. Algunas gestoras como SYZ AM defiende que los mercados emergentes están volviendo a captar la atención de los inversores. El motivo es sencillo: “Salvo que haya una recesión mundial, a nuestro juicio la bolsa emergente resulta atractiva en sus actuales cotas de sobreventa, ya que se avistan varios estímulos positivos, entre los que cabe destacar un acuerdo comercial entre Estados Unidos y China y un menor ritmo de alza de tipos de la Fed”, sostienen desde SYZ AM. En opinión de Zafar Shoaib, analista senior de SYZ AM, las oportunidades siguen siendo numerosas a lo largo y ancho de los mercados emergentes. Entre los mercados que destaca se encuentran Brasil, China, India, Rusia y Pakistán. “La renta variable rusa cotiza a valoraciones baratas: su PER previsto de 5 veces supone un gran descuento frente a su propia media histórica y a la media actual de 14 veces del mercado emergente. El coste de producción de petróleo de un exportador como Rusia posee uno de los puntos de equilibrio más bajos del mundo e importantes petroleras como Rosneft, Lukoil y Tatneft están bien situadas para mantener y aumentar la producción de petróleo a un precio inferior a 30 USD el barril. Así, aunque el petróleo haya mostrado debilidad últimamente, es improbable que ello acarree mayor volatilidad de beneficios para el sector, que supone algo más del 30% del PIB de Rusia y el 70% de sus exportaciones”, señala. En este sentido, el último informe sobre Perspectivas en la asignación de activos para 2019 de PIMCO –elaborado por Erin Browne, gestora de carteras de estrategias Multi-asset, Geraldine Sundstrom, gestora de carteras de asignación de activos y Mihir Worah, director de inversiones de asignación de activos y rentabilidad real de la firma– señala la parte de divisas de los mercados emergentes como una opción para buscar oportunidades. Según indica el documento, “pese a los riesgos idiosincráticos existentes en los mercados emergentes, los elementos relativos a las valoraciones y los rendimientos justifican el mantener una pequeña exposición a una cesta de divisas emergentes”. En este sentido, la firma apunta que cabría esperar que aumente más el riesgo en su cartera incrementando la ponderación de la renta variable, “especialmente en sectores y países con orientación cíclica, como los europeos y los emergentes, recortando nuestra exposición a la duración mundial”.

|

|

Scooped by

abcTrader

|

Las gestoras de pensiones españolas huyen de la renta fija.

La encuesta de asignación de activos e inversiones de las pensiones privadas en España, correspondiente al cierre del cuarto trimestre de 2018, y que se completó por parte de la gestoras

de pensiones mayoritariamente entre mediados enero y primeros de febrero

y por tanto en medio del fuerte rebote disfrutado por buena parte de los activos de riesgo, revela algunos destacados cambios de posicionamientos. Según explica Juan Manuel Vicente Casadevall, socio de Fondos Directo, la asignación agregada media de las gestoras españolas a renta fija se desplomó, pasando del 51,7% el pasado otoño a un mínimo histórico de la encuesta (que cumple siete años) del 45,1%. La asignación a renta variable aumentó sólo ligeramente, según podía esperarse de las intenciones declaradas por los gestores en el trimestre anterior. Entonces, ¿a dónde se destinaron las fuertes salidas de dinero en renta fija? “La respuesta es clara y los gestores se decantaron por el famoso “Cash is King” con la asignación media a liquidez disparándose a cerca de un 10% (9,6% exactamente), otro nuevo máximo histórico que supera ampliamente tanto los niveles que se alcanzaron durante la última crisis de la zona euro en 2012 como durante las turbulencias asociadas al Brexit y la desaceleración económica en la primera parte del 2016”, explica el experto. Los alternativos fallaron a la hora de beneficiarse de las ventas de bonos y los gestores mantienen la asignación media en un discreto 5,4%, totalmente en línea con su nivel histórico. No obstante, a futuro cercano es la clase de activo donde más gestores piensan aumentar su exposición, explica el autor del estudio. “Dentro de la renta fija destacamos que previsiblemente las salidas se moderen o no continúen más allá por el momento. El porcentaje de gestores que planean disminuir su exposición a las dos grandes categorías de bonos en las carteras de pensiones españolas (española y zona euro) disminuye y lo hace hasta niveles muy reducidos”, añade. Por el contrario, la deuda corporativa previsiblemente va a seguir sufriendo, con un aumento hasta del 35% de gestoras que piensan reducir su exposición en los próximos meses. En dicha línea, las valoraciones de los diferenciales de crédito siguen siendo claramente negativas en los mercados desarrollados (europeo y EE.UU. en menor medida) con una mayoría del panel de la opinión que están sobrevalorados. Por el contrario, si bien no se observan valoraciones particularmente positivas para las deudas emergentes, sí parece alcanzarse un punto negativo extremo en el sentido de que ninguna gestora piensa que los bonos asiáticos y latinoamericanos se encuentren sobrevalorados. ¿Renta variable sobrevendida? En lo que respecta a la renta variable, el informe destaca cómo la de mercados emergentes y de la zona euro se sitúan como las más sobrevendidas para una mayoría del panel. “Más allá de indicadores de sentimiento, se registra un aumento en el número de gestoras que piensan que sería deseable aumentar su exposición a bolsa estadounidense en los próximos tres meses mientras que se registra una disminución en el caso de la bolsa europea”, explica Juan Manuel Vicente. En términos generales se reduce algo la confianza en el desempeño de la renta variable este año, al aparecer algunas gestoras versus trimestres anteriores que piensan que los retornos este año serán menores a los de la renta fija o sólo similares. Sobre las dos preguntas del trimestre, en la primera, a pesar de que dentro de la renta fija cotizada las rentabilidades reales del high yield americano con divisa euro cubierta se encuentran entre las únicas positivas, son minoritarios (un 25% del panel) los gestores que consideran esta inversión para los próximos trimestres. Por el contrario, los activos reales (como préstamos e inmobiliario), en vista de la dificultad para extraer rentabilidades positivas en los activos conservadores tradicionales, merecen un aumento de la inversión para un 44% de los panelistas. Idéntico porcentaje favorable de gestoras son de la opinión que la prima de iliquidez que ofrecen justifica su sobre ponderación en las carteras. “Los comentarios individuales registrados de los gestores sobre este punto ponen de relieve que los diferentes tipos de préstamos (directos, sénior, etc.) van a ser el activo real estrella en los próximos meses”.

|

|

Scooped by

abcTrader

|

La inteligencia artificial: la disrupción creativa

La inteligencia artificial tiene el potencial para revolucionar todas las industrias a través de una escala de datos y un poder de cómputo masivo. Mientras que la inteligencia artificial tiene un campo enorme de aplicación, desde un reconocimiento básico de voz y facial a vehículos autónomos avanzados o a un diagnóstico médico, no todas las empresas tienen la habilidad de poder utilizarlo a su favor. Los equipos de research de MFS Investment Management evalúan cuatro factores clave para determinar la viabilidad del uso de la inteligencia artificial en una empresa. - Talento: ¿puede la empresa contratar al talento necesario para desarrollar algoritmos de inteligencia artificial?

- Datos: ¿existe una cantidad de datos suficiente como para impulsar el modelo?

- Capital: ¿se puede cubrir el coste del procesamiento informático a gran escala?

- Marco de Software: ¿es la operación diaria efectiva y la interacción con los clientes adecuada?

Las aplicaciones en los servicios financieros Las empresas de servicios financieros están utilizando la inteligencia artificial para automatizar algunos de las operaciones del back-office, responder a cuestiones de clientes o descubrir fraudes. Aunque la inteligencia artificial puede llevar a un ahorro en costes, el equipo de research de MFS Investment Managers muestra que existen ciertos riesgos: - A los clientes puede no gustarles la falta de interacción con personas

- Las cuestiones de seguridad o las regulaciones podrían limitar las oportunidades

- El entrenamiento que los empleados necesitan para entender y adoptar la inteligencia artificial puede ser desafiante

- Comprender las tendencias en inteligencia artificial, los beneficios y los riesgos, es cada vez más importante a la hora de evaluar los servicios financieros de una empresa en el largo plazo. Como gestores de activos con un enfoque en el largo plazo, MFS Investment Management trata de analizar estas tendencias

- Identificando la parte positiva y la negativa

A lo largo de la historia, los avances tecnológicos han llevado a cambios enormes, con una disrupción en industrias, empresas y beneficios en todo el mundo. En MFS Investment Management, tratan de comprender todos los aspectos de una disrupción creativa: - ¿Qué industrias se verán afectadas?

- ¿Qué impacto tendrá sobre los modelos de negocio?

- ¿Se puede monetizar?

- ¿Quiénes serán los ganadores y los perdedores?

- ¿Cuál es el tiempo correcto?

En MFS Investment Managers creen que la gestión activa puede ser capaz de capitalizar la disrupción creativa identificando las oportunidades y evitando los obstáculos. Para ello, utilizan: - Unos sólidos recursos analíticos

- Convicción en las conclusiones obtenidas por su research

- Paciencia para que sus tesis de inversión se desarrollen

En MFS Investment Management creen que la gestión activa es la mejor manera de dar servicio a sus clientes. Su proceso de inversión y los recursos están alineados con las necesidades de los clientes y con la forma en que se trata de convertir el conocimiento en una ventaja para los clientes.

|

|

Scooped by

abcTrader

|

Impuestos indirectos: cuando pagas a Hacienda sin saberlo

Cada vez que compramos un producto o pagamos por utilizar un servicio, abonamos impuestos indirectos como el IVA o los especiales sobre el combustible, alcohol o tabaco. Todos somos conscientes de pagar a Hacienda cada año, cuando toca hacer la Declaración de la Renta. Pero la relación con el fisco va mucho más allá y en realidad pagamos impuestos indirectos cada día, cada vez que consumimos. ¿Sabemos, de verdad, cuánto abonamos a través de estos impuestos y por qué? Lo hacemos a diario en la cesta de la compra, al ir a la peluquería o con una cena en un restaurante y, además, como explicamos a lo largo de este artículo, su cuantía no depende de nuestros ingresos, sino del producto en sí. ¿Qué son los impuestos indirectos? Vamos al gimnasio, tomamos un café, compramos un pantalón... A diario pagamos impuestos indirectos en actividades tan cotidianas como estas. Los impuestos indirectos son "los que se aplican por el hecho de consumir o utilizar cualquier tipo de bienes y servicios, y los que se abonan por las transmisiones de bienes y derechos", explica el asesor fiscal Diego Fernández. Además, hay impuestos indirectos especiales que gravan el alcohol, el tabaco o los combustibles. Su razón de ser, como señala la Agencia Tributaria, reside "en la consideración de que el consumo de esos bienes genera costes sociales". ¿Cuáles? Por ejemplo, un elevado gasto sanitario por abuso del alcohol o del tabaco o la contaminación que provocan los coches y el uso de hidrocarburos. Este tipo de impuestos es muy útil desde un punto de vista recaudatorio, apunta el experto, porque "su recaudación es rápida, continua y directa, y no depende de beneficios empresariales". Imagen: Klimkin Impuestos indirectos: todos pagamos lo mismo ¿Abonan todos los ciudadanos los impuestos indirectos del mismo modo? Igual que en la Declaración del IRPF cada persona tributa según sus ganancias, en el caso de los impuestos indirectos, no. Lo que pagamos a Hacienda no depende del poder adquisitivo de la persona. "Son idénticos para quien percibe el salario mínimo y para quien tiene una gran fortuna, porque dependen del producto en sí y de lo que consumas. Cuanto más consumas, más pagarás", aclara Fernández. Lo que se paga en los impuestos indirectos depende del producto en sí y de cuánto se consuma Si los ingresos no influyen, en algunos de estos impuestos indirectos sí que tiene su importancia el lugar de residencia. Así, los ciudadanos de las Islas Canarias y las ciudades autónomas de Ceuta y Melilla cuentan con uno diferente y especial. El archipiélago tiene un impuesto considerado gemelo del IVA, el IGIC (Impuesto General Indirecto Canario), pero con tipos impositivos menores. Y, por su parte, en las ciudades autónomas disponen del IPSI (Impuesto sobre la Producción, los Servicios y la Importación), también con tipos más bajos. Además, hay algunos impuestos cuya recaudación está cedida a las comunidades autónomas, que se encargan también de su gestión, aunque la titularidad sea estatal. Por ello, en impuestos como el de Transmisiones Patrimoniales (ITP) hay diferencias notables entre comunidades. ¿Cuáles son los impuestos indirectos más importantes y conocidos? Por encima de todos los impuestos indirectos, destaca el Impuesto sobre el Valor Añadido, el IVA, que se aplica desde el 1 de enero de 1986, cuando España entró en la Comunidad Económica Europea. Algunas actividades están exentas, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, el alquiler de viviendas y las operaciones financieras y de seguros. Hay tres tipos de IVA: - Tipo general: se paga un 21 % y se aplica a ropa, cosméticos, gimnasio, peluquería, telefonía, coches o electrodomésticos.

- Tipo reducido. Aplica un 10 % a servicios como el transporte de viajeros, nueva vivienda, el agua y productos de alimentación, los productos farmacéuticos, el servicio de bares y restaurantes, bienes para agricultura y ganadería y medicamentos para animales. Además, en enero de este año ha vuelto a aplicarse este IVA reducido a los servicios prestados por intérpretes, artistas, directores y técnicos, que sean personas físicas, a los productores de películas cinematográficas susceptibles de ser exhibidas en salas de espectáculos y a los organizadores de obras teatrales y musicales.

- Tipo superreducido. Es del 4 % y afecta a los alimentos frescos como fruta y verdura, pan, huevos, harina, cereales, leche y quesos. Además, también lo es para libros, periódicos, revistas, medicamentos, gafas y lentillas, productos y servicios para discapacitados y viviendas de protección oficial.

Subir el IVA es una práctica de numerosos gobiernos, pero, según los expertos, tiene enormes consecuencias negativas, tanto sobre la capacidad adquisitiva de la población como sobre la redistribución de la renta. Otro tributo indirecto es el Impuesto sobre las Transmisiones Patrimoniales (ITP) y Actos Jurídicos Documentados (AJD), que se aplica a las compraventas de todo tipo de bienes y derechos, a determinadas operaciones que realizan las empresas y a actos que se tienen que documentar de modo oficial. Es un impuesto cedido a las comunidades autónomas, por lo que no todos los ciudadanos pagan lo mismo. La Renta de Aduanas y los ya citados Especiales, que gravan el alcohol y el tabaco entre otros, son otros impuestos este tipo.

|

|

Scooped by

abcTrader

|

Los inversores institucionales de todo el mundo aumentan su asignación a los mercados privados en detrimento de los públicos para mitigar los riesgos

En un contexto de crecientes temores sobre el fin del ciclo económico, los inversores institucionales buscan atenuar los riesgos incrementando sus asignaciones a los mercados privados, según la encuesta anual de BlackRock realizada a instituciones globales. A escala global, más de la mitad de los clientes (el 56%) declaró que la posibilidad de que el ciclo se esté revirtiendo constituye uno de los riesgos macroeconómicos más importantes que afectan a sus planes de reajuste y asignación de activos. La encuesta indica que los mercados privados resultarán especialmente interesantes a ojos de los inversores en 2019. “En un marco caracterizado por la continuación de una tendencia estructural plurianual basada en modificar la asignación al riesgo en busca de rentabilidades descorrelacionadas, las inversiones alternativas poco líquidas captarán más flujos de entrada: un 54% de los encuestados declara querer aumentar su exposición a los activos reales, un 47% al capital riesgo y un 40% a los activos inmobiliarios”, explica BlackRock en las conclusiones de su encuesta. Según la encuesta realizada a 230 clientes institucionales, que representan más de siete billones de dólares en activos para la inversión a escala mundial, más de la mitad (51%) de ellos tiene intención de disminuir su asignación a los títulos cotizados en mercados públicos en 2019. Esta transición se está acelerando, dado que en 2018 un 35% de los clientes pretendía reducir sus asignaciones y en 2017, un 29%. Esta tendencia resulta especialmente marcada en EE. UU. y Canadá, donde más de dos tercios de los inversores (68%) tiene intención de reducir sus asignaciones a la renta variable, frente a tan solo un 27% en Europa continental. “Ante la reversión del ciclo económico, creemos que los mercados privados pueden ayudar a los clientes a capear este entorno de mayor complejidad. Llevamos ya un tiempo destacando el potencial que albergan las inversiones alternativas para impulsar las rentabilidades y aportar ventajas en términos de diversificación, por lo que no nos sorprende que los clientes estén incrementando sus asignaciones a activos poco líquidos, como las inversiones en mercados privados de deuda corporativa”, apuntan Edwin Conway, responsable global del negocio de clientes institucionales de BlackRock. Renta fija Las previsiones de asignación a la renta fija han experimentado un repunte: el año pasado, un 29% de inversores planeaba aumentar sus asignaciones, frente al 38% de este año. “Observamos que el movimiento hacia los mercados privados de deuda corporativa persiste en el segmento de la renta fija: más de la mitad (56%) de los participantes de todo el mundo planea incrementar sus asignaciones. Los encuestados también prevén aumentar sus asignaciones a otros segmentos de la renta fija, como las posiciones de corto plazo (30%), las titulizaciones de activos (27%) y los mercados emergentes (29%), lo que probablemente refleja las oportunidades en términos de valor relativo que albergan estas clases de activos”, señala la gestora. No obstante, la encuesta también revela que la mayoría de las instituciones quiere mantener o incluso aumentar sus niveles de activos líquidos en 2019, sobre todo en la región Asia-Pacífico, donde un tercio de los participantes (33%) planea incrementar sus posiciones en activos líquidos para proteger sus carteras. “La transición hacia la renta fija resulta especialmente marcada en el caso de los fondos de pensiones privados, dado que muchos planes de prestación definida se centran en disminuir el riesgo, bloqueando las ganancias obtenidas en pro del valor de los activos, y se están preparando para la fase final del ciclo”, añade Conway. Nuevas prioridades en renta variable Si bien la tendencia global consiste en reducir la exposición a la renta variable a corto plazo, las instituciones están modificando sus prioridades y centros de interés en el seno de sus carteras de renta variable. Los tres aspectos que mayor importancia revisten son la reducción del riesgo derivado de los mercados públicos en sus carteras, según dos quintos (41%) de los encuestados, mientras que un tercio (32%) buscará aumentar sus asignaciones a estrategias de generación de alfa y un cuarto (28%) se centrará más en estrategias basadas en criterios medioambientales, sociales y de gobierno corporativo (ASG) y en la inversión de impacto. Según Conway, “en un mundo de creciente volatilidad en los mercados y mayores niveles de incertidumbre, los clientes están rediseñando su estrategia en lo referente a sus activos de riesgo. Para los clientes es importante mantener sus inversiones, en un contexto en el que la renta variable sigue desempeñando un papel fundamental en las carteras y en el que las estrategias de generación de alfa continúan siendo especialmente pertinentes en la coyuntura actual. Observamos que los clientes muestran una mayor determinación en sus exposiciones a estrategias de generación de alfa”.

|

|

Scooped by

abcTrader

|

4 cosas que tienen que pasar para comprar

Los mercados de acciones se han anotado un importante rebote tras el desastroso diciembre. Pero con tanta incertidumbre en el horizonte, tienen que pasar algunas cosas antes de declarar que las Bolsas están fuera de peligro y es momento de comprar. Los estrategas de Morgan Stanley se muestran positivos con las acciones: las acciones terminarán el año al alza. "Definitivamente somos más constructivos de lo que hemos sido en más de un año en función de la valoración, el sentimiento y el posicionamiento, pero no creemos que sea el momento de transmitir una clara señal", un equipo de estrategas de acciones dirigido por Michael Wilson, ha dicho en una nota. "Los múltiplos en todo el mundo están muy por debajo de la media de 5 años y la prima de riesgo de las acciones en los EE.UU. alcanzó niveles vistos por última vez a principios de 2016. Sin embargo, no esperamos que esta desaceleración sea tan severa, lo que sugiere que está descontada en los precios de los índices". Wilson y su equipo tienen un precio objetivo de fin de año de 2.750 en el S&P 500, lo que implica un aumento de casi un 7% desde el precio de cierre del martes. El S&P 500 ha registrado una ganancia del 2.6% en lo que va del año a pesar de la volatilidad producida por las negociaciones comerciales en curso entre los Estados Unidos y China, el cierre del gobierno y la advertencia de ingresos trimestrales de Apple de la semana pasada. Aquí hay un desglose de algunos acontecimientos que Morgan Stanley identificó, que le llevaría a creer que las acciones pueden haber marcado un suelo significativo: 1) Solucionar los daños técnicos. El mercado ha experimentado un daño técnico "significativo", dijo Morgan Stanley. Por ejemplo, un poco menos del 20% de los miembros del S&P 500 están operando por encima de sus respectivas medias móviles de 200 días, una lectura negativa cerca de un mínimo de ocho años. Además, el índice S&P 500 está operando significativamente por debajo de sus medias móviles de 50 y 200 días. "Hay un poco de resistencia por encima que habrá que resolverse", dijeron. 2) Una Fed cada vez más moderada. Los estrategas dijeron que la Reserva Federal necesita cambiar de un tono cada vez más moderado a una "acción más moderada", como detener su camino de subidas de tasas de interés y/o reducir su balance general. Hasta entonces, el equipo de Wilson piensa que "será difícil mantener un rally muy por encima del antiguo soporte de 2600-2650". 3) Digestión de los números negativos. Los inversores deben "superar algunos datos negativos" que pesan en el mercado, como los decepcionantes datos de índice de los gerentes de compras de ISM de la semana pasada y la advertencia de ingresos trimestrales de Apple. Morgan Stanley dijo que esos dos eventos fueron "incidentes aislados improbables". 4) Los fondos de cobertura son bajistas, pero no lo suficientemente bajistas. Los datos internos de los fondos de cobertura de los estrategas muestran que las exposiciones no han sido tan bajas desde 2016 en términos netos, y en 2012 en términos brutos. Si bien esto demuestra que los inversores están "apropiadamente bajistas", y le da a Morgan Stanley razones para volverse más constructivos en este punto, el sentimiento no se ha vuelto lo suficientemente extremo como para marcar un fondo de mercado sostenible. El precio objetivo de Morgan Stanley para su "escenario alcista" es de 3.000, lo que implica un aumento de casi el 17% con respecto a los niveles actuales. Su "escenario bajista" de 2.400 implica una caída del 7%. Morgan Stanley recomienda posiciones sobreponderadas en productos básicos de consumo, energía, finanzas y servicios públicos. Recomienda infraponderar consumo discrecional y tecnología. Cuando se trata de la preferencia por las acciones de valor sobre las de crecimiento, la empresa prefiere el valor debido a su opinión de que el valor es barato en relación con su relación histórica. Carlos Montero

|

|

Scooped by

abcTrader

|

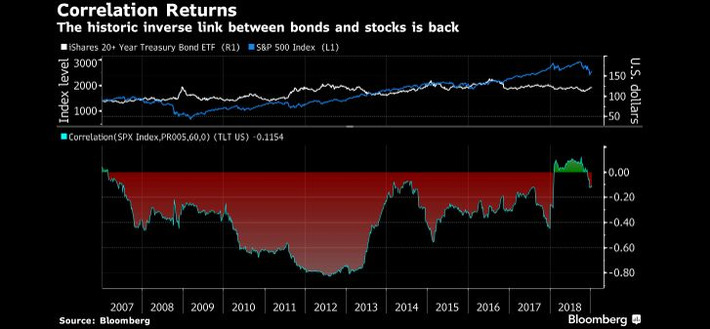

Vuelven los bonos como cobertura favorita contra la caídas de las acciones

Los informes sobre la muerte de los bonos como cobertura contra las pesadillas de las acciones se han exagerado enormemente. En la reciente venta de acciones, los bonos del Tesoro de los Estados Unidos han vuelto con fuerza, y traen consigo el retorno decisivo de una relación con la que los inversores han contado durante décadas: cuando las acciones bajan, los bonos tienden a subir y viceversa. BlackRock dice que una vez más es una buena idea tener bonos del Tesoro en una cartera, mientras que HSBC Private Bank, JPMorgan Asset Management y Wells Fargo Asset Management también ofrecen renta fija como un refugio contra las caídas de las acciones. La correlación inversa entre acciones y bonos ha apuntalado la estrategia de diversificación preferida y más simple de los gestores de fondos en todo el mundo, hasta el año pasado, cuando ambos mercados cayeron juntos en 2018, una rareza en dos décadas.

|

|

Scooped by

abcTrader

|

Las hipotecas online, poco populares pero más baratas

Las hipotecas que se solicitan a distancia solo convencen al 32 % de los futuros compradores de vivienda En un mundo cada vez más digitalizado, son pocos los sectores en los que los consumidores prefieren desplazarse hasta una oficina, y no tramitar la operación a través de Internet. Uno de ellos es el de la financiación de la vivienda. Solo el 32,46 % de los españoles pediría una hipoteca a través de un banco virtual, pese a que, como veremos en este artículo, es una opción que, en muchos casos, permite ahorrar una buena suma de dinero, si la comparamos con la contratación del préstamo en la oficina de una entidad bancaria. Incluso los jóvenes prefieren la oficina a Internet para contratar la hipoteca Según recoge un estudio elaborado por el comparador bancario HelpMyCash.com, las hipotecas online no gozan de aceptación ni entre los más jóvenes. En concreto, solo el 32,10 % de los españoles de entre 26 y 35 años solicitaría un préstamo a través de Internet para comprarse una casa, una alternativa que solo convence al 31,04 % de los que tienen entre 36 y 45 años. En cambio, un 41,77 % de los encuestados de entre 56 y 65 años sí recurriría a la banca virtual para financiar la adquisición de una vivienda. Por comunidades autónomas, los más abiertos a esta posibilidad son los vascos (56 %) con mucha diferencia respecto a los siguientes en la lista: los canarios (42,11 %) y los madrileños (41,42 %). En el otro extremo, los habitantes del Principado de Asturias son los más reacios a contratar una hipoteca a través de la Red (19,23 %). Pero ¿qué sucedería si el usuario pudiera contar con el asesoramiento de un gestor personalizado? En este caso, solo el 33,14 % de los reticentes a pedir una hipoteca online se atrevería a dar el paso. Sin embargo, ese porcentaje se eleva hasta el 40,63 % para los encuestados de entre 18 y 25 años. Por lo tanto, esta opción podría ganar popularidad a medida que pasen los años, tal y como ha sucedido con otros servicios bancarios que empezaron con mal pie y ahora gozan de total aceptación. Pedir una hipoteca online sale más a cuenta Las conclusiones del informe no son muy sorprendentes, habida cuenta de que contratar una hipoteca es una operación muy importante que los consumidores prefieren formalizar con el apoyo presencial de un gestor. No obstante, los préstamos hipotecarios concedidos por la banca virtual son, en muchas ocasiones, más baratos que los otorgados por las entidades tradicionales, algo que no saben todos los futuros compradores de vivienda. Veamos las ventajas que reúnen las hipotecas que pueden contratarse a través de Internet: - Interés competitivo. Los préstamos hipotecarios que ofrecen los bancos virtuales tienen un tipo de interés parecido al de las hipotecas otorgadas por las entidades que tienen oficinas físicas.

- Menos comisiones. La seña de identidad de la banca online está en no cobrar comisiones de ningún tipo o, como mínimo, no aplicar la de apertura, que es la más cara e inconveniente (hay que abonarla al inicio de la operación). En cambio, las entidades convencionales sí es común que exijan el pago de costas de apertura o de compensaciones por amortización anticipada, subrogación o novación.

- Menor vinculación. Otro punto fuerte de las entidades virtuales es que exigen reunir menos requisitos de vinculación para acceder a sus ofertas. De hecho, hay hipotecas online que no tienen ni un solo producto vinculado, lo que abarata de modo notable la operación.

Gracias a las innovaciones tecnológicas, el proceso de solicitud de las hipotecas online se ha agilizado mucho, lo que permite obtener la aprobación en menos tiempo y con menos papeleo. Además, conscientes de que muchos consumidores prefieren un trato presencial, en la actualidad hay varios bancos a distancia que cuentan con oficinas en las principales poblaciones desde las que también pueden tramitar las peticiones de sus clientes.

|

|

Scooped by

abcTrader

|

El oro da una señal de alarma a los mercados

Ha sido una temporada festiva muy agradable para los inversores en oro. BullionVault publicó datos que muestran que la Navidad 2018 ha sido un periodo muy productivo para ellos: la mejor, de hecho, desde 2012, con un fuerte aumento tanto de los nuevos inversores como de la cantidad total de oro comprado. El catalizador, como es lógico, es una "mayor caída en los mercados bursátiles mundiales", argumentan. "Si el oro actúa como un barómetro de los temores financieros, entonces está destellando en rojo en 2019", escribió Adrian Ash, director de investigación en BullionVault, señalando los temores de una desaceleración de la economía china o la decisión de Gran Bretaña de abandonar la Unión Europea el 29 de marzo de 2019. Mirando hacia atrás en los últimos tres meses, el oro ha sido de hecho un producto popular.

|

|

Scooped by

abcTrader

|

El Gobierno otorga a la CNMV la potestad para establecer límites a la liquidez en los fondos de inversión

El Gobierno aprobó un Real Decreto en el que otorga potestades para que la CNMV pueda establecer límites a la liquidez en los fondos de inversión. El Real Decreto-ley 22/2018 establece herramientas macroprudenciales para hacer frente a posibles vulnerabilidades para el sistema financiero, de forma que el Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Fondos de Pensiones cuenten con los instrumentos y herramientas necesarios para contribuir a mitigar eventuales perturbaciones con un potencial impacto sistémico. En el caso de los fondos de inversión, con el objeto de garantizar el tratamiento equitativo a los inversores o por razones de estabilidad del sistema financiero, la CNMV podrá de manera temporal y justificando la necesidad y proporcionalidad de la medida, exigir a las sociedades gestoras de instituciones de inversión colectiva que refuercen el nivel de liquidez de las carteras de los fondos que gestionan. También será posible el establecimiento de estos requisitos de liquidez en los fondos de capital riesgo y otros vehículos cerrados inscritos en España.

|

|

Scooped by

abcTrader

|

Los depositarios de los fondos UCITS y FIA tendrán mayor responsabilidad cuando delegan la custodia de los activos

Con la nueva regulación, los depositarios de los activos de los fondos de inversión, tanto UCITS como alternativos, tendrán una mayor responsabilidad, sobre todo cuando delegan funciones de custodia en terceras entidades, a partir de abril de 2020. La normativa europea ya ha incorporado esas normas recientemente. Así, el pasado 30 de octubre se publicaron en el Diario Oficial de la Unión Europea el Reglamento Delegado (UE) 2018/1618 y el Reglamento Delegado (UE) 2018/1619, que refuerzan las exigencias en la llevanza de la custodia de los activos de los fondos de inversión alternativos (FIA)y de los organismos de inversión colectiva en valores mobiliarios (UCITS, por sus siglas en inglés), respectivamente, según explican desde el despacho de abogados finReg 360. Estos reglamentos modifican los requisitos de custodia de activos recogidos en el Reglamento Delegado (UE) 231/2013 (relativo a los FIA) y el Reglamento Delegado (UE) 2016/438 (relativo a los UCITS), en particular los requisitos que los depositarios deben cumplir cuando delegan funciones de custodia en terceras entidades. Las modificaciones introducidas serán aplicables a partir del 1 de abril de 2020, para dar tiempo a los depositarios a implantarlas, y afectan a aspectos como la frecuencia de las conciliaciones, el registro de los activos en custodia, al contenido de los contratos de delegación de activos, el registro y la delegación de funciones en entidades de otros países. Frecuencia de las conciliaciones Según explican desde finReg 360, se varía la frecuencia de las conciliaciones con los terceros en los que el depositario del FIA o del UCITS haya delegado las funciones de custodia, con la obligación de realizarlas tan frecuentemente como sea necesario, en función de la actividad de negociación normal del FIA o del UCITS, de cualquier negociación que se efectúe fuera de la actividad de negociación normal, y de cualquier negociación que se efectúe por cuenta de cualquier otro cliente cuyos activos mantenga el tercero en la misma cuenta de instrumentos financieros que los activos del FIA o del UCITS. De esta manera, la frecuencia de las conciliaciones se hace depender de cualquier movimiento en esa cuenta, por tanto, incluidas las operaciones relacionadas con los activos pertenecientes a otros clientes del depositario mantenidos en la misma cuenta que los activos del FIA o del UCITS. Registro de los activos en custodia Cuando el depositario delegue en un tercero la custodia de los activos de los FIA o de los UCITS, debe poder continuar cumpliendo con sus obligaciones de manera efectiva. Para ello, se introduce la exigencia de que el depositario mantenga en la cuenta de instrumentos financieros que haya abierto al FIA o al UCITS (o, en su caso, a las sociedades gestoras que actúen por cuenta de ellos) un registro que muestre que los activos mantenidos en custodia por un tercero pertenecen a un FIA o UCITS cliente en particular. Contenido de los contratos de delegación de activos Para reforzar la posición de los depositarios respecto a los terceros custodios, se introduce el requisito de que el contrato de delegación entre el depositario y el tercero incluya, al menos, las siguientes disposiciones. En primer lugar, el derecho del depositario a la información, la inspección y el acceso a los registros y cuentas de instrumentos financieros del tercero, para que aquel cumpla sus obligaciones de vigilancia y diligencia debida y, en particular, permita al depositario Identificar todas las entidades de la cadena de custodia, verificar que la cantidad de instrumentos financieros identificados registrada en las cuentas del depositario se corresponde con la cantidad de los instrumentos financieros identificados mantenidos en custodia por el tercero para ese FIA o UCITS y verificar que la cantidad de instrumentos financieros identificados registrada en la cuenta abierta en el depositario central de valores del emisor o su agente, en nombre del tercero por cuenta de sus clientes, se corresponde con la cantidad registrada en las cuentas abiertas en el depositario en nombre de cada FIA o UCITS. En segundo lugar, los derechos y obligaciones entre el tercero custodio y la entidad en que este delegue las funciones de custodia, si fuera el caso. Registros Para permitir al depositario cumplir sus funciones, se refuerzan sus obligaciones de vigilancia sobre los terceros, que incluyen la verificación de que los instrumentos financieros de los FIA o UCITS están registrados correctamente por dichos terceros. Los registros que lleven los terceros deben ser suficientemente precisos para permitir identificar la naturaleza, ubicación y propiedad de los activos. Para facilitar a los depositarios cumplir de modo efectivo con sus obligaciones, los terceros deben proporcionarles una declaración sobre cualquier cambio que afecte a los activos mantenidos en custodia por cuenta de los UCITS o FIA. Terceros países Como parte de las obligaciones de diligencia debida de los depositarios, antes de delegar funciones de custodia a un tercero ubicado fuera de la Unión Europea, deben obtener un dictamen jurídico independiente que examine las normas de insolvencia del país en el que ese tercero está establecido, e incluya una evaluación del nivel de protección con el que cuentan los instrumentos financieros separados en esa jurisdicción.

|

|

Scooped by

abcTrader

|

Perspectivas para la renta fija en 2019: el auge de la volatilidad